1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

他方、利益が大きく落ち込んだが、これは一時的だと企業が考えれば、従来と同じ金額の配当を続け、その結果、配当性向が100%を超えることも当然にある。

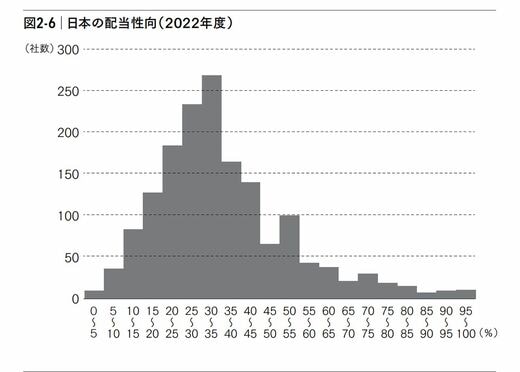

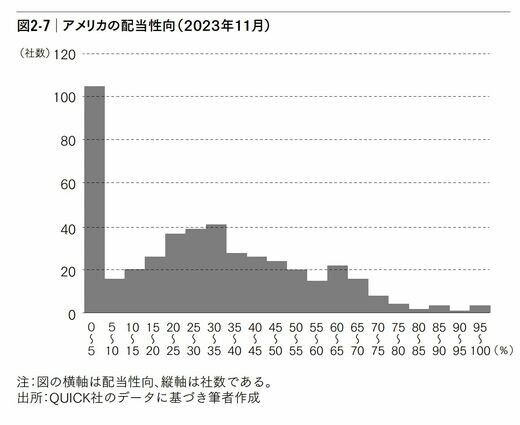

この配当性向の分布を日本市場とアメリカ市場とで調べてみた(下図)。形状が異なることは一目瞭然だろう。

日本の配当性向(2022年度)(出所:『京都大学人気講義の教授が教える 個別株の教科書』)

アメリカの配当性向(2023年11月)(出所:『京都大学人気講義の教授が教える 個別株の教科書』)

違いの1つは、アメリカの場合、無配もしくはそれに近い企業が多いことである。アマゾンやグーグルの例で示したように、「配当をするよりも成長を」との意識が強い。

もう1つの違いとして、日本の場合、配当性向30%付近に多くの企業が集まっている。無配でない企業だけを取り出しても、日本は配当性向30%に集中している。

「隣の企業が30%の配当性向を目標としているから、わが社も30%にすればいい」との横並びの発想である。

これに対してアメリカの場合、より高い配当性向の企業が多い。「成長のための投資対象に乏しいのなら配当を」との意識の強い企業が多いからだろう。企業経営のことをより真剣に考えているともいえる。

トータルリターンが大きければ満足

株式を保有することは、企業のオーナーになることに等しい。企業が成長してくれさえすれば、とりあえずのところ配当を支払ってもらう必要がない。

『京都大学人気講義の教授が教える 個別株の教科書』(ディスカヴァー・トゥエンティワン)。書影をクリックするとAmazonのサイトにジャンプします

株主として、たとえば家を買うための資金が欲しくなれば、株式を売却して現金化すればいい。

株式を購入して以降、配当として支払ってもらった金額(インカムゲイン)の累計と、株式売却代金と当初の購入代金との差額(キャピタルゲイン)とを足した金額、すなわちインカムゲインとキャピタルゲインの合計額であるトータルリターンが十分に大きければ満足できる。