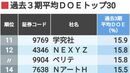

1/4 PAGES

2/4 PAGES

配当とは、企業が「利益の一部を株主に支払う」ことである。ここでの利益とは税引き後の利益、すなわち当期純利益である。

当期純利益とは何なのか。会計的には、企業が1年という事業年度の間に稼いだ金額である。

では、この利益は誰のものなのか。企業のものであるのは当然なのだが、企業のオーナーは株主なのだから、当期純利益はオーナーである株主のものだといえる。

「配当」の思い込み

もう一度、問う。配当とは何か。

それは、企業経営者が「配当として支払うのが経営にとって適切だ」と判断し、株主に支払うものでしかない。債券(借金)に対する金利とは異なる。株主への約束を守る必要があるから支払われる性質のものではない。

そうだとすると、次の疑問が浮かぶ。

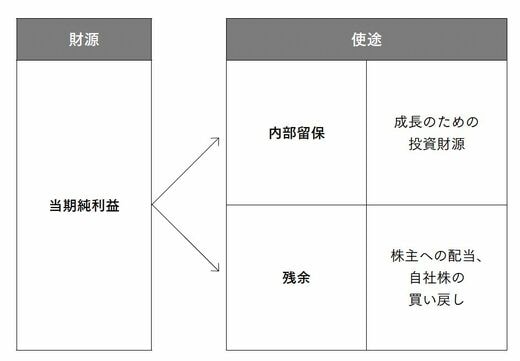

配当されなかった当期純利益の残りは何か。どう処理されるのか。配当されなかった残りは企業の内部に残る。これは内部留保と呼ばれる。では、何のために内部留保するのか。

企業の成長のために用いるのが本来の目的である(下図)。要するに、成長のための投資(その中心は設備投資やシステム投資)に使われるべきものである。

内部留保か配当か(出所:『京都大学人気講義の教授が教える 個別株の教科書』)

他社の事業を買い取り、さらには企業を買収するために使われることも多くなってきた。これも成長投資の一種であり、一から事業を立ち上げるよりも早いとの判断がある。

これに対し、銀行預金に積み上げるのは、正しい意味での内部留保とはいえない。

内部留保を用いて企業が成長すれば、将来の利益が大きくなり、配当として株主に支払われる金額も大きくなるだろう。

このように内部留保は本来、企業の所有者である株主に対して夢を与えてくれる。

3/4 PAGES

4/4 PAGES