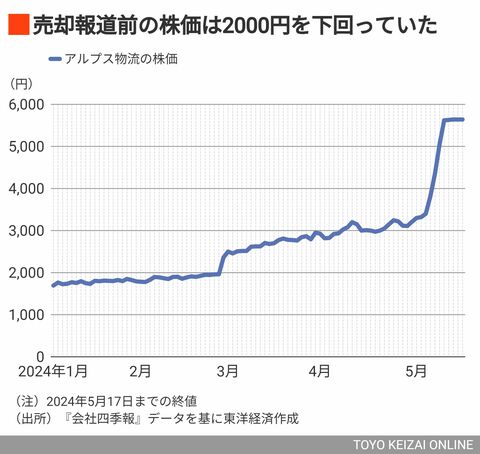

そもそも、今年2月にアルプスアルパインが株を売却する意向と報道される以前、株価は2000円を下回る推移だった。異次元のプレミアムといっていいだろう。

高値づかみにも映る買収劇のカギを握るのは、アルプス物流が抱える「不動産」だ。

同社は全国各地に物流施設を保有し、2023年3月末時点での土地の簿価は180億円。古くから稼働する営業所も多い。物流事業のシナジーだけならあまりに割高だが、含み益を勘案すれば、単なる物流会社を超える企業価値が眠る。

物流施設の含み益を実現させた取引は、ロジスティード自身に実績がある。

今年2月、同社は全国の物流施設33物件を、上場REIT(不動産投資信託)の産業ファンド投資法人などに売却すると発表した。金額は2000億円超となる。ロジスティードはリースバックによって施設を使用し続ける。

KKR・ロジスティード連合の強み

この売却劇は、ロジスティードを昨年3月に買収したKKR抜きにはなしえなかった。なぜなら、売却先である産業ファンドを運用するKJRマネジメントは、KKRの完全子会社だからだ。いわば売り手も買い手もKKRの関与先だった。

産業ファンドは文字どおり倉庫や工場、研究所といった産業用不動産への投資に特化している。KKRからすれば、PE(プライベート・エクイティー)投資を通じて取得した企業が保有する不動産を切り離し、傘下のREITが受け皿となる相乗効果を描ける。

「アルプス物流が保有する施設も、産業ファンドが受け皿となるだろう」。ある投資ファンドの幹部はそう見る。

トラックドライバーの残業規制の導入による「2024年問題」を背景に、物流業界の再編が加速している。物流と不動産という2つの物差しで企業価値を測れるKKR・ロジスティード連合が他社を圧倒する買収提案で業界再編を優位に進める可能性がある。

反面、買収攻勢で割を食いかねないのは、不動産の出口戦略を描きにくい独立系の物流会社だ。