SBI証券は「業務停止命令の結果、お客さまのお取引に直接の影響が及ぶことはございません」とした。IPO引き受け業務に関しても、公開価格を決定するために行うヒアリングなどの業務は売買の受託業務ではないため、制限を受けない。

金融庁は「(業務停止期間に)たしかにIPOはないかもしれないが、準備なり作業なりはある。しっかり業務を停止して考えてほしい」とする。またこのタイミングでの処分になったことについては、監視委の勧告からおおむね1カ月以内に行政処分を下す必要があるとした。1週間という業務停止期間も過去の事例と比べて「長くも短くもない期間」だという。

SMBC日興証券による株価操縦事件の際に出た業務停止3カ月と比べると、期間はかなり短く見える。ただ、SMBC日興のように証券会社が直接注文を入れたものではなく、今回は金融商品取引業者が顧客の注文を受けた行為を処分しており、1週間という期間は妥当との判断だ。

主幹事証券が担う役割とは

今回の処分は、証券業界が抱えるいくつかの課題を浮き彫りにした。

ひとつは、IPOをめぐる問題だ。新規公開の銘柄は初値が公募価格を上回ることへの期待が大きく、個人投資家からの人気が高い。そのため購入が抽選になることも多い。

一方で、中小型の銘柄を中心に、過大評価された株価がついてしまい、上場後に株価が低迷してしまうケースもある。そもそも事業として上場すべき段階まで成長していないのにIPOへと突き進むことも多いとの批判は根強い。ベンチャーキャピタルなどによるほかの資金調達手段が日本ではまだ発展途上であることが背景にある。

そうした上場予定の企業に対して、上場時期を遅らせたり、適切な公募価格を設定したりすることも主幹事証券会社の役割のひとつだ。ところが、「SBI証券はシェア獲得を急ぐばかりに、ルールを逸脱した行為に走ってしまったのだろう」。ある証券会社幹部はそう指摘する。

SBI証券は口座数が1100万を超え、ネット証券では最大手の地位を盤石なものにしている。ただ、個人の株取引以外の分野では追いかける立場だ。

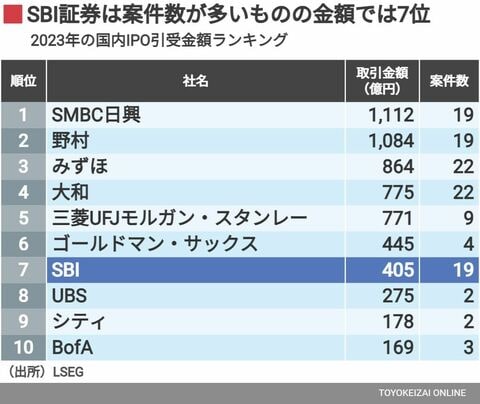

市場情報を提供するLSEGによると、SBI証券は2023年の国内IPO引受金額のランキングで7位。首位のSMBC日興証券や2位の野村証券と比べると2倍以上の開きがある。

だが件数では、SMBC日興や野村と同じ19件。その分小型のIPOを数多く引き受けたことになる。