もう1つ気がかりなのは、VCファンドの「満期問題」だ。国内でVCが急増したのは2013年以降。彼らの運営するファンドの多くは償還期限を10年としているため、今後は順次満期となる。そうしたファンドから資金を得ている、かつイグジットしていない企業は、代わりとなる譲渡先などを見つけなくてはならない。米国では未上場スタートアップのためのセカンダリーマーケット(発行済み株式の取引市場)が発達しているが、日本ではまだ黎明期だ。

満期問題はすでに顕在化し始めている。M&Aのマッチングプラットフォームを展開するM&Aクラウドが2023年10月末に開設した「VCファンド満期ご相談窓口」には、VC担当者やスタートアップ経営者からの問い合わせが相次いでいるという。

デット調達に拡大の兆し

この状況下で、新たな動きも見えてきた。電動キックボードのシェアリングサービスを手がけるLuup(累計調達額約127億円)など、VCだけではなく多数の事業会社から資金調達を行って成長する事例が増えている。「今後ファンド満期を迎えた企業の受け皿として期待できるのは、事業会社やCVCではないか」。M&Aクラウドの及川厚博CEOはそんな見方を示す。

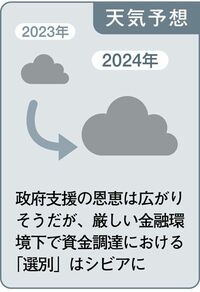

エクイティー(出資)による資金調達が振るわない一方で、デット(銀行借り入れなどの融資)による調達が拡大傾向にある。2023年6月には法人向けカード事業を展開するアップサイダーが、三菱UFJ銀行などと約80億円のシンジケートローン契約を締結した。ほかにも数十億円規模、かつ無担保・無保証など好条件のデット調達案件が続出している。

回収可能性の審査の際、黒字経営の実績や担保資産の有無を重視するデットは、業容拡大のための投資で赤字を先行させる企業との相性が本来悪い。しかし近頃は将来の“飯のタネ”を確保すべく、金融機関側が姿勢を変えつつある。

小口の融資でも赤字フェーズから関係を築ければ、M&A仲介や関連証券会社によるIPOの主幹事業務など、包括的な収益確保が期待できる。支援先のスタートアップが上場を果たし、一大企業に成長した暁には、グループの大口顧客にもなりうる。

従来頼ってきた独立系VCだけでなく、銀行や事業会社など幅広い支援者を開拓できるか。2024年のスタートアップ各社の命運はそこにかかっている。