1/4 PAGES

2/4 PAGES

3/4 PAGES

日銀は、当初はコストプッシュ型のインフレであっても、名目賃金の上昇が家計の消費増を促すことで、賃上げと消費増の「好循環」発生を狙っている。

しかし、むしろ貯蓄は積み上がっている状況であり、家計は「賃上げ」に動いた企業の期待に対してまったく応えることができていない状況である。2024年の春闘に期待がかかっているが、そう簡単ではない。

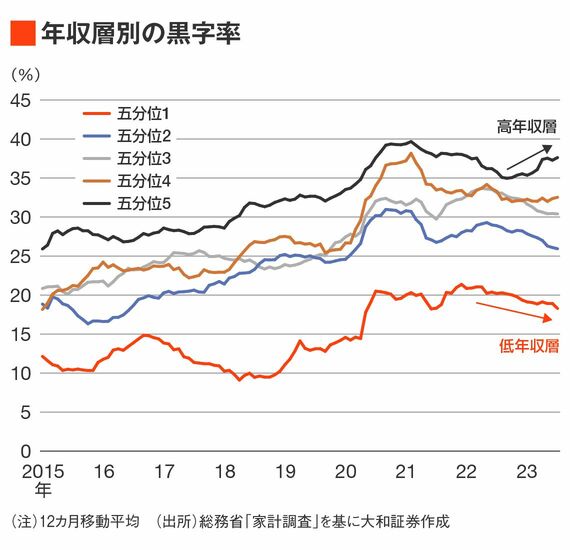

日本の黒字率(貯蓄率)は、コロナ禍の行動制限の影響などによって、2020年にかけてはすべての年収層で上昇した。その後、経済再開が進む中でいずれの年収層でも緩やかに低下した。

高年収層の消費はコロナ後も弱いまま

しかし、高年収層(年収五分位4、年収五分位5)の黒字率は足元で再び上昇した。低年収層(年収五分位1、年収五分位2)の黒字率が低下傾向にあるのとは対照的である。

*年収五分位とは、年間収入の低いほうから順に並べ、5等分して5つのグループに収入の低いほうから1〜5まで番号を振ったもの

また、年収層別の名目消費支出を確認すると、黒字率と同様に高年収層(年収五分位4、年収五分位5)の消費が伸び悩んでいた。すなわち、可処分所得が増えて黒字率が低下したのではなく、消費が弱くなったことが黒字率を押し上げたと言える。

実質賃金の目減りによって低年収層の消費マインドの悪化に注目が集まりがちだが、実は高年収層の消費の弱さが日本の消費の課題となっている。

4/4 PAGES