1/4 PAGES

2/4 PAGES

3/4 PAGES

結論から言えば、相続財産が相続税の基礎控除(3000万円+600万円×法定相続人数)以下の人であれば、年間110万円以内の生前贈与が適している。そもそも相続税がかからないため、わざわざ贈与税を負担するメリットはないからだ。

一方、一定額以上の財産を保有している人の場合、贈与税を納めてでも110万円を超えた額を贈与したほうが相続税の負担額を減らすことができる。財産の規模が大きければ大きいほど、どの負担軽減効果も大きくなる。

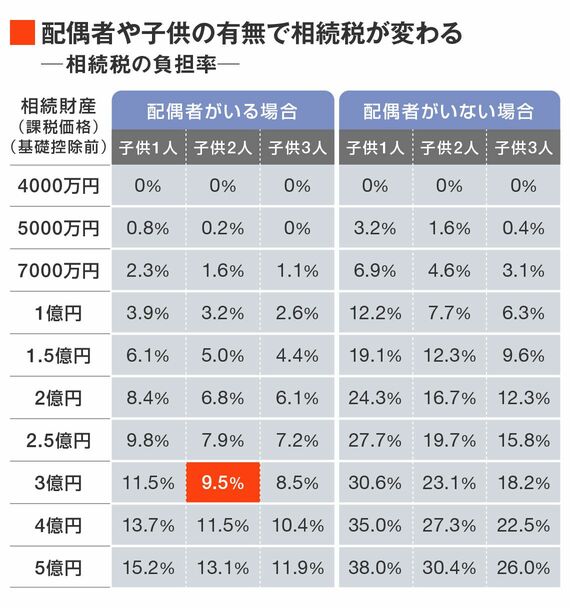

どんな状況の人が、いくら贈与したらおトクになるのか。計算をするために次の表をご覧いただきたい。

こちらは相続税の負担率を一覧にしたものだ。例えば、相続財産が3億円で、相続人が配偶者、子ども2人の場合相続税の負担率は9.5%になる。3億円の9.5%なので、相続税は2850万円となる。

贈与税の負担率と比較

次にこちらの表をご覧いただきたい。

こちらは、直系尊属から18歳以上の人への贈与を前提とした場合の贈与税の負担率を一覧にしたものだ。先ほどの例では、相続税は9.5%だった。一方、贈与税を見ると、450万円より小さい額を贈与した際の税負担率は9.5%より小さくなっている。

つまり、450万円以下であれば、贈与税は支払ったとしても、将来支払う相続税よりも低い税負担率でお金を渡すことができるのだ。

この相続税と贈与税の損益分岐点は、相続財産の規模や配偶者の有無、相続人の数で異なる。この2つの表に、自分の相続財産や相続人の数を当てはめることで、最適な贈与額を計算することができる。

4/4 PAGES