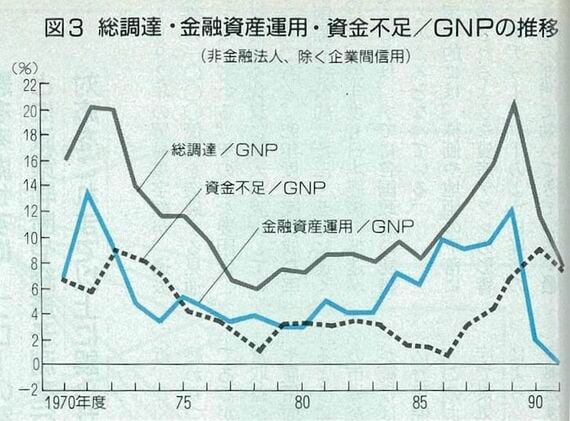

図3は、銀行からの主な借り入れ主体である非金融法人の資金調達と運用の動向を示している。資金調達は資本市場からのものも含むが、銀行借り入れに限っても同様の傾向が見られる。ここで、資金不足とは調達された資金のうち、実物資産(資本設備、在庫、土地等)による運用に回った部分を示す。残りは金融資産による運用である。

著しい傾向は、1970年代前半と1980年代後半には、企業による資産運用の半分以上は金融資産に向かったという点である。これらの多くは株式や大口定期預金で運用された。

その背景は容易に理解できる。強い金融緩和策の下で、資産価格が上昇し、株式や土地の投機的売買のための借入が積極化し、銀行部門は低金利の下、これに貸し向かったのである。貸し出しと預金の増大はマネーサプライを増やすとともに、準備需要の増加からベースマネー需要を高めるが、日銀もこれに応じて供給を増やしたのである。

これが図2に見られるような実体経済を上回るマネー供給の主因であり、マネーサプライ動向を短期金利の誘導水準の重要な決定要因としなかった日銀の金融政策の結果でもある。

この動きが逆転しているのが1990年以降である。1989年からの金融引き締め政策の採用とバブルの崩壊によって、資産価格は急落し、図3にあるように金融資産運用はほぼゼロとなった。これが貸し出し、従ってマネーサプライ低迷の主因である。このように金利を出発点とする金融政策が量の変化に結びつくには2年前後のラグがある。

例えば、1986年に開始された緩和政策がマネーの伸び率を最高にしたのは1988年度の11.2%である。1989年からの引き締め政策は1991年度になってようやく、マネーの伸び率を前年度の10.2%から2.6%に引き下げたのである(1991年度に図3にあるように、M2の伸びが貸し出しを下回っているのは、M2対象機関以外の負債が一部、M2対象機関に貸し出され、その貸し出しに回っているためである)。