1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

望ましい一段の金利下げ

以上の議論を前提として、最近のマネーの動きを分析しよう。

まず、最近のベースマネーの伸び悩みは、日銀の政策の直接の結果ではない。景気が低迷して銀行券需要が伸びないのと、預金が伸びない結果、預金準備も低迷しているからである。

さらに、ここ1年程度について見れば、翁氏の指摘するように、1991年10月の預金準備率引き下げが主因である。ただし、間接的には以下に述べるように、金融政策の結果と判断できる面も強い。

さて、より重要なマネーサプライの低迷であるが、ごく最近の動きを除けば貸し出しの低迷と対応している。

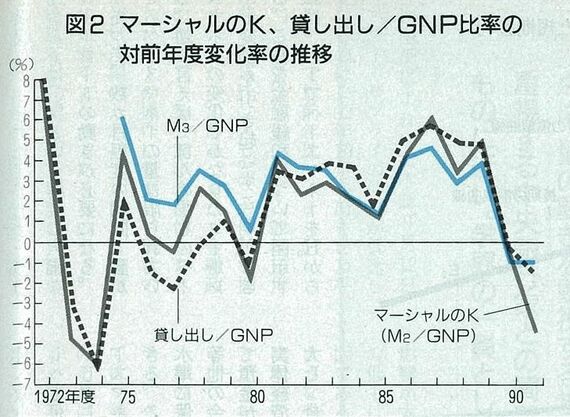

図2はM2/GNP比率(マーシャルのK)、貸し出し/GNP比率、M3/GNP比率の対前年比伸び率を示している。大まかには、貸し出しが貨幣供給量の動向と対応している点が読み取れる。ただし、1991年度についてはM3や貸し出しのほうがM2よりも相対的に伸びが高い。この点については後で触れる。

マーシャルのK、貸し出し/GNP比率の対前年度変化率の推移

それでは1980年代後半の高い貸し出しの伸びと、1990年代に入ってのその低下は何を原因としているのだろうか。

5/6 PAGES

6/6 PAGES