1カ月程度の局面から説明しよう。ベースマネーは、銀行券と預金準備の和である。1カ月の平均では、準備は法定必要準備(準備率×預金) にほぼ等しいから、結局預金量がその動向を決定する。

例えばベースマネーを削減するためには、金利が上昇して十分ベースマネーに対する需要が減少することが必要である。しかし、よく知られているように数カ月程度の期間では銀行券や預金の金利に対する反応はゼロではないにしてもきわめて小さい。従って、常識的な幅の金利上昇で削減できるベースマネー需要は極めて小さい。

逆に、ベースマネー需要は大きな季節変動や予期せぬ変動を見せる。現状では金利をあまり上下させないために、日銀はこのようなベースマネー需要の動きに受動的に対応している。

例えば、ベースマネー需要は月次の単位で数兆円程度は振れる。私の計算では、これを金利の変動だけで吸収しようとすれば、上は100%から下は0%という程度の大幅なコールレートの動きが必要になる。

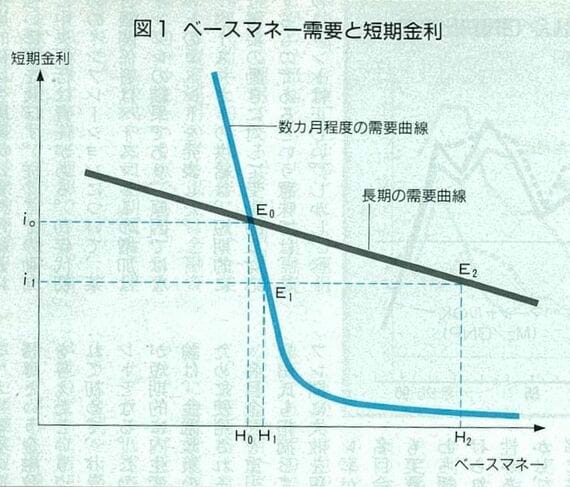

従って、数カ月程度の期間で動かせるベースマネーの量は限られている。逆に言えば、ほんの少しのベースマネーの変化でかなりのコールレート変動を引き起こすことができる。これを金融緩和について図示すれば、図1でベースマネーをH0からH1まで微少量増やせば、金利はi0からi1へと低下する。

しかし、長期的には金融緩和でベースマネーをかなり増やすことができる。これは、コールレートをi1の水準に保っておけば徐々に貸出金利等他の金利も低下し、貸し出しに従って預金が増えるからである。さらに実体経済が上向くと、貸出需要は増大し、貸し出し・預金がいっそう増大するとともに、消費も好調となり、それに敏感な銀行券需要が増大する。

貸し出し・預金の増大はマネーサプライの上昇を意味する。これに伴い預金準備が増大し、銀行券とともにべースマネー需要が増える。日銀が金融緩和を維持しようとすれば、金利をi1に 保ちつつ、需要に合わせてベースマネーをH2まで供給する。すなわち、長期のベースマネー需要曲線は短期のそれに比べて金利に強く反応する。

従って、長期のみに着目すれば、金融政策によって、かなり大幅なべースマネー変動を発生させることができる。ただし、短期から長期にかけての移行過程に目を転じれば、金利の動きが貸し出しに、さらには実体経済に影響を与えて初めて大幅なマネーサプライの変動、またその結果としてのベースマネーの変動を引き起こすという因果関係が出現するのである。