1/5 PAGES

2/5 PAGES

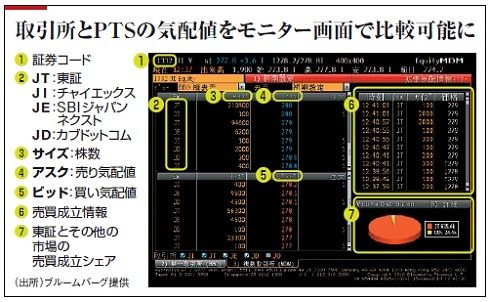

3/5 PAGES

SORとは、東証やPTSの中で最良の気配値や流動性を瞬時に発見し自動発注するシステムで、HFTの根幹を成す。大量の注文を細かく分けて発注し、有利な条件で約定させていくため、PTS独自の「呼び値の刻み」が力を発揮する。

たとえば、東証で「130円買い、131円売り」という気配値の時に、PTSでは「130・1円買い、130・9円売り」などと“内側”に気配値がつくことが多い。0・1円単位とはいえ、東証よりも高く売り安く買う機会が生じる。PTSで売買トップ常連の、みずほフィナンシャルグループ株など、低位株ほどコスト削減効果は大きい。

「今のところ当社のSORを使っているのは、外資系のヘッジファンドや投資顧問などが主流だが、最近は日系の運用会社からの問い合わせも多い。PTSへのアクセスや売買執行コストの改善効果に関心が高まりつつある」と、クレディスイス証券の濱田智彦株式本部プログラム・トレーディング部長は話す。

モルガン・スタンレーMUFG証券の齋藤隆幸クライアント・トレーディング本部エグゼクティブディレクターは、「最終投資家の顧客に対し、売買コストを削減する機会を提供できることが大きい」と、PTS接続の長所を指摘する。東証の取引高速化はSORの効率性を高め、PTS接続増大の素地も作った。

こうした環境変化もあって、PTS関係者は先行きに自信を示す。ジャパンネクストの福士社長は、「今後3年以内に1日売買代金1000億円(現在の約10倍)を達成する」と鼻息が荒い。カブドットコムの石川陽一PTS推進室長は、PTS全体のシェアが「来年末には5%へ達する可能性もある」と見込む。

4/5 PAGES

5/5 PAGES