1/5 PAGES

2/5 PAGES

「われわれはリクイディティ・プロバイダー(流動性供給の場)だ」とマイヤー社長は強調する。「これまで日本で取引したことのない投資家やトレーダーを日本に参入させ、新しい流動性を呼び込みたい」。

海外でチャイエックスを利用する投資家の中心は、アルゴリズム取引ともいわれるHFT(高頻度取引)を行う外資系のヘッジファンドや投資顧問、HFT専門業者などだ。こうした投資家層をどこまで呼び込めるかが成功のカギ。今後、手数料値下げやリベート提供などの拡大戦略を本格化してくるのは必至だ。

現在、PTS7社の中では、SBIジャパンネクスト証券がシェア9割強と断トツ。大株主でもあるゴールドマン・サックス証券の貢献が大きい。福士光徳社長は、「当社には先行の利がある。外資の機関投資家に加え、個人も参加しており、バランスがいい」。取引証券会社は現在11社だが、年内には国内大手4社を含む8社が加わる予定。シェア約6%で2位のカブドットコム証券も、現在9社の参加証券会社を今秋にも3~4社追加する。

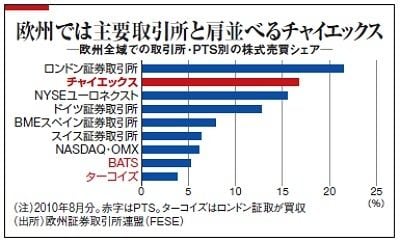

一方、迎え撃つ東証にも自負がある。「日本と欧州とでは環境が違う。欧州の取引所は“恐竜”と呼ばれるほど圧倒的なシェアに安住し、改革を怠っていた。そこへPTSがイノベーションと安い手数料を持ち込んでシェアを取った。その点、東証の手数料は会員組織の時代から低廉で、PTSと遜色ない。取引スピードも、アローヘッド稼働で大差はなくなった」(長谷川勲株式部長)。

「SOR」が成長のカギ 日本はTOB規制が重し

スマート・オーダー・ルーティング(SOR)。外資系証券が先行して投資家に提供しているこのサービスが、PTS拡大のカギとされる。

3/5 PAGES

4/5 PAGES

5/5 PAGES