1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

「現在の強さと将来の反動」という視点では、最近の日本株上昇に大きく貢献しているIT関連財(電子部品、半導体製造装置・部材など)も例外ではない。機械受注統計で半導体製造装置の受注動向を反映する「電子計算機等」をみると、12月の受注額は前年比23.0%と大きく増加した。

2021年後半にはIT関連材の需要ピークアウトも

この指標は日本株との連動性が強いため、その増加は目下の株高を正当化するという点において好感すべき材料である。しかしながら、こうした強さが長続きすると考えるのは早計である。

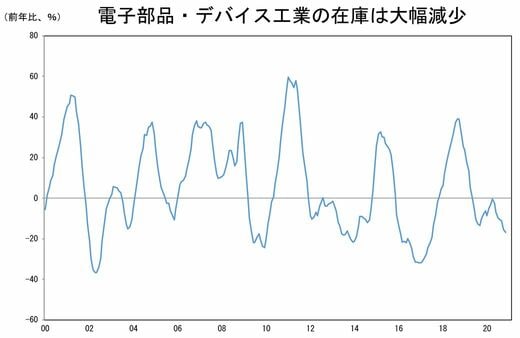

というのも、IT関連財の需要変動は、ほかの業種に比べ極めて大きいからだ。経済産業省の鉱工業統計で電子部品・デバイス工業の「在庫」をみると前年比40%程度の増減を繰り返していることがわかる。最近の半導体不足が象徴するように、在庫(生産量)を最適水準にコントロールするのが極めて困難ということだろう。要するにこれが2年ごとに上下を繰り返すシリコンサイクルであり、現在は上向きサイクルの中にいるということだ。

(出所:経済産業省)

コロナ禍が引き起こした経済活動の変化、具体的には在宅勤務の浸透やさまざまなサービスのオンライン化によってIT関連財の需要が構造的に高まったのは事実だろう。ただし、それによって2019年後半を起点とする世界半導体売上高の上向きサイクルが過去のそれと比べ長く続くかは別問題と考えられる。2021年後半には、日本株上昇に大きく貢献してきたIT関連財の需要がピークアウトする可能性を視野に入れておく必要があるだろう。