1/4 PAGES

2/4 PAGES

3/4 PAGES

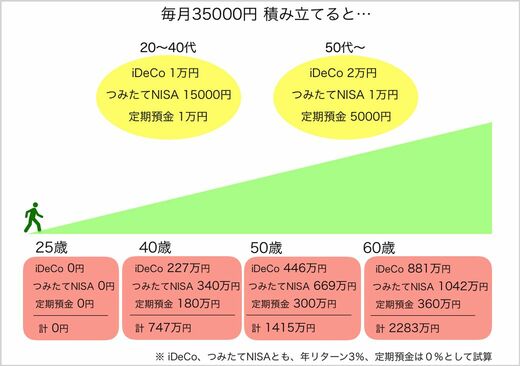

資産形成について、具体的な計画を考えてみましょう。下の図は、25歳から60歳まで毎月3万5000円ずつ積み立てる場合について試算したものです。

(出典:筆者作成)

20~40代の人はスキルアップ、結婚、出産、住宅購入などライフイベントがたくさんありますから、それらに必要なお金も意識しながら、一部を老後資金づくりに向けて積み立てていく計画が理想的です。そこで、つみたてNISAに月1万5000円、定期預金に月1万円、iDeCoに月1万円というバランスにします。

iDeCoは60歳になるまで引き出せないため、これに比重を置きすぎると目の前のライフイベントにお金が不足してしまう可能性があります。そのため、必要に応じて解約できる定期預金やつみたてNISAを多めにしておくと安心です。

年3%のリターンなら、60歳で2000万円超の資産

図に示したように、つみたてNISAとiDeCoの年リターンを3%、定期預金を0%と想定すると、40歳時点で、つみたてNISAが340万円、iDeCoが227万円となり、定期預金180万円と合わせて747万円になります。50歳時点では合計1415万円、60歳時点で2283万円です(つみたてNISAは2042年までですが、延長されると想定して試算)。

すでにつみたてNISAやiDeCoをしている人の中には、収入の不安がある中で続けてもいいものか、と悩んでいる人もいるでしょう。

前述のように、1年分の生活費が確保できていれば、すぐにストップせず、実際に収入がダウンしたり、積み立てが難しくなったりしたら休止を考えればいいでしょう。まずは家計を見直して、家計をダウンサイジングし、それでも難しければ積み立てを減額する、あるいは休む、という順序です。

4/4 PAGES