1/3 PAGES

2/3 PAGES

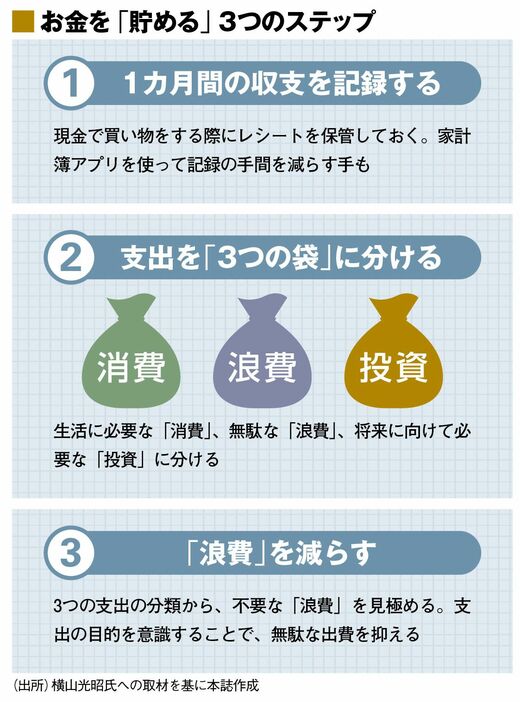

ではお金が貯まらない場合、短期での家計管理をどうするべきか。家計再生コンサルタントでマイエフピー代表の横山光昭氏が勧めるのが、図の3つのステップだ。

①1カ月間、細かく収支を記録し、

②各支出を「消費」「浪費」「投資」という“3つの袋”に分け、

③実際に「浪費」を減らすのだ。

②各支出を「消費」「浪費」「投資」という“3つの袋”に分け、

③実際に「浪費」を減らすのだ。

(出所)『週刊東洋経済』3月7日号「資産運用マニュアル」

「ここでいう『消費』とは生活に必要な支出。『投資』は貯金含む将来に向けた支出。それ以外の無駄な費用が『浪費』」(横山氏)。クレジットカードは使いすぎてしまう傾向があるため、最初は現金での精算を勧めるという。「実際に消費、浪費、投資の3つの”袋”を用意し、レシートを分けるとよい」(横山氏)。同じ会食でも、内容や目的によって「投資」か「浪費」かに分かれる。自分にとって意味がある会食なら、『投資』に分類すればいい。目的を意識することで、無駄な出費の削減につながるという。

自動で節約する仕組みを作る

もちろん3ステップで重要なのは、③の浪費の削減。そこで①の収支の記録は効率化のため、家計簿アプリを利用するのも一法だ。レシートを保管したり、紙の家計簿をつけたりするより記録作業が簡便で、記録の時間を節約できる。

『週刊東洋経済』3月2日発売号の特集は「資産運用マニュアル」です。書影をクリックするとアマゾンのサイトにジャンプします

細かく収支を管理するうえで、どんな出費が「浪費」として削減しやすいのか。前述の風呂内氏は、「無駄と判断する支出の中で、金額が大きく、支出する機会が少ないものを省くとよい」と話す。一度支出を見直すと、自動で節約できるからだ。そうした条件に当てはまるのが、住宅費、保険、通信費などの固定費である。

住宅ローンは金利と手数料を加味し、借り換えのメリットがあるかが見直しの判断材料となる。賃貸であれば近隣の相場と比較し、割高であれば、家主と交渉して家賃を下げる余地が出てくる。

3/3 PAGES