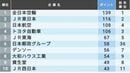

1/3 PAGES

2/3 PAGES

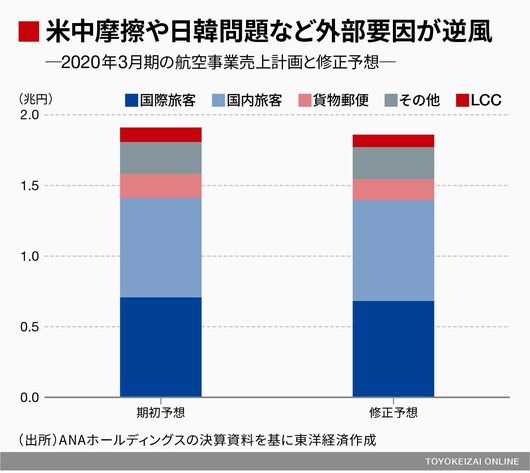

ANAにとって最大の誤算は、上期の売上計画を120億円下回った国際貨物事業だ。ANAの貨物事業は前2019年3月期に1250億円の売り上げを計上している。今年7月には日系エアライン初導入の大型貨物専用機「ボーイング 777F」を中国線に導入するなど拡大基調にあったが、米中貿易摩擦の影響を受け、中国発着の貨物需要が下振れしてしまったのだ。

米中貿易摩擦の影響は上期の売上計画を70億円下回った国際旅客事業にも襲いかかっている。欧州系エアラインが日本路線を拡大し、競争が激化する一方、国内の半導体や自動車関連企業の出張利用が低迷している。

三重苦で売上高を大幅に下方修正

極めつけはピーチ・アビエーションを核とする、グループ内のLCCの不振だ。LCCは低単価を実現するために機材繰りの効率化が求められ、日系LCCは高頻度の往復が可能なアジアに路線を集中させている。そのアジアで日韓関係の悪化と香港情勢が直撃した。

その上、ピーチが1日に運航する国際線31便のうち17便を占める台湾路線で競争が激化。「総需要が頭打ちの中、リピーターの訪日客を狙った台湾の航空会社が日本の地方空港へ直行便を飛ばし始めた」(業界関係者)ことで、日本の都市空港を拠点とする日系LCC各社から利用客が流れてしまった。

この記事は有料会員限定です

残り 1310文字