1/3 PAGES

2/3 PAGES

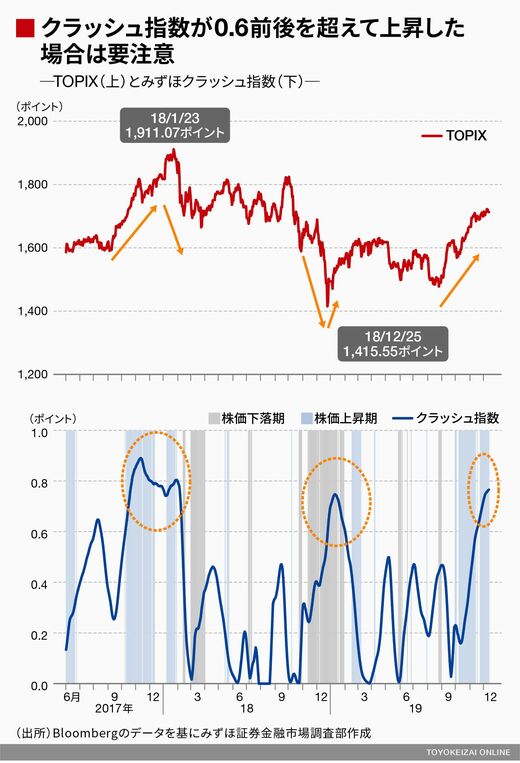

「バブル度」が高くなればなるほど、バブル(および逆バブル)が崩壊する蓋然性も高くなると考えられる。なお、「バブル度」の数値はモデル式に対する当てはまりの良さを示す決定係数とし、この決定係数をクラッシュ指数と呼んでいる。

クラッシュ指数は0~1の値をとり、1に近いほど「バブル度」が高く、崩壊の蓋然性が高くなる。2017年以降のデータでクラッシュ指数を確認すると、指数が大幅に上昇した局面が2つある。

すでにTOPIXはバブル、いつ崩れてもおかしくない

1つ目は2017年末~18年初である。17年9月以降に株価の上昇が始まり、17年末にはクラッシュ指数は0.8を上回った。この状態は長期化せず、TOPIXは18年1月23日に1911.07ポイントのピークをつけ、その後は急落した。ミニバブルの崩壊である。

2つ目は、2018年末の「逆バブル」である。これは売りが売りを呼ぶような形で、価格が下落する局面のことだ。指数が0.58まで上昇した18年12月25日にTOPIXは1415.55ポイントでボトムをつけ、その後は反発した。

これらを勘案すると、クラッシュ指数が0.6前後を超えて上昇した場合は、バブル崩壊、もしくは逆バブルの底打ち反転の可能性が高まるということになる。そして、2019年12月2日時点での指数は0.73に上昇している。つまり、すでに今の高値のTOPIXはバブル的な動きになっており、バブルが崩壊する可能性がある。昨年と同様に、年末から年始にかけて市場が大きく変動するリスクは相応にありそうだ。

3/3 PAGES