前RBS議長がABN アムロ買収は誤りと謝罪

英金融機関の中でも、最もリスクにさらされているのが大手銀行のRBS(ロイヤルバンク・オブ・スコットランド)だ。2008年通期決算で280億ポンド(約3・4兆円)の最終損失という英国史上最大の赤字額を計上した。約200億ポンドの公的資金が二度にわたって注入され、英政府のRBS持ち株比率は58%から70%に膨らんだ。RBSが実質国有化に陥った原因は、地銀から大手銀行に駆け上ったRBSのM&A戦略が裏目に出たことによる。

爆弾となったのはオランダの銀行、ABNアムロの買収(コンソーシアム)だ。これにより英国GDP(2・5兆ドル)を上回る2・8兆ドルもの問題含みの資産・負債を抱え込むことになり、その中には米国の不良資産も含まれていた。

トム・マッキロップ前RBS議長は2月10日、「(07年中ごろの)株価の高い時期に約100億ポンドでABNアムロを買収したことは間違った選択だった。われわれが支払ったすべては何の価値もない。公的資金の救済を受け、申し訳ない」と英下院財務委員会で謝罪した。

RBSが今年回収不能になると想定される債権は、実に50%も上昇する見込みだ。英国経済にとってRBSが直面する厳しさは、米政府住宅金融機関(GSE)のフレディマックやファニーメイが味わった危機よりもさらに深刻な事態といえる。

RBSやロイズTSBが公的資金にすがる一方で、税金投入を拒絶し続けるのが大手銀行バークレイズだ。バランスシート強化にはダウニング街詣でではなく、中東投資家を回る。他行が投資銀行業務から距離を置く中、米リーマン・ブラザーズの北米投資銀行部門を買収した。

バークレイズのジョン・バーリーCEOは、ユニバーサルバンク(商業銀行・投資銀行兼務)の海外展開による利点を強調してはばからない。それもそのはず、2月9日に発表した08年通期決算では市場取引部門の損失拡大を、買収に伴うカサ上げ利益が補うことで、最終減益幅はわずか前期比1%にとどめた。

「収益力は健全」と話すバーリーCEOだが、潜在的な損失拡大のコストを吸収するには決して十分な資本が確保されているわけではない。強調する収益力さえも今後のリスク負担増によって低水準に抑えられてしまう。バークレイズだけが他行と違う道を歩むことは難しいはずだ。

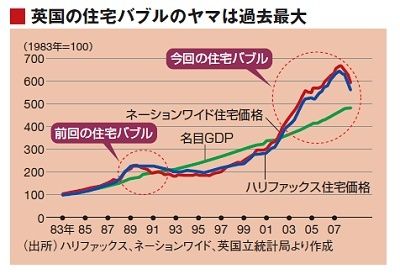

住宅市場の回復も程遠い。戦後4回の住宅バブルの中で今回は最も打撃が大きい。米国と違って新築市場が小さい英国だが、代表的な住宅価格指数は、名目GDPの成長線を大きく上回ったまま(下グラフ参照)。

これは、米国と同様に英国でも住宅金融が活発化、住宅の資産価値上昇に伴う借り入れ増が可能なホーム・エクイティ・ローンや、バイツーレッツ・モーゲージ(借金で賃貸住宅に投資し、その賃貸収入で住宅ローンを返済)といった商品が一般化していたためだ。投資資金がモーゲージ(住宅ローン)市場に流れ込み、住宅価格を押し上げていた。