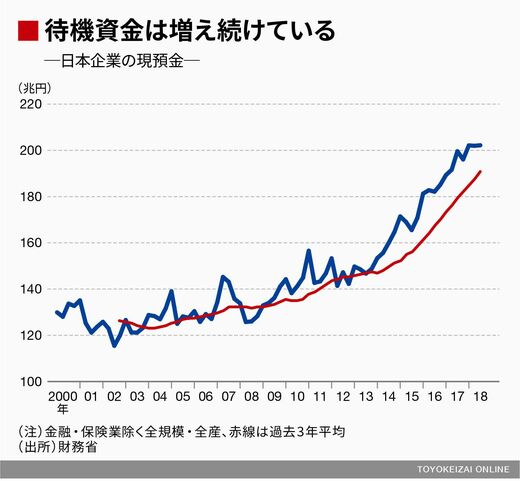

また、クロスボーダーM&Aの原動力である豊富な待機資金だが、これは5年前よりもさらに増加している。財務省『法人企業統計』によれば、日本企業の現預金は約202兆円(2018年9月末時点)で過去最高を更新している。機を見るに敏な企業ならばやはり企業買収を仕掛けやすい財務環境であろう。

待機資金は前述のように国内における賃上げを含めた消費・投資を抑制した結果(もしくは証左)とも理解できるため、たくさんあるから喜ばしいという話にはならない。

ちなみに、「企業が過去最高益を出しているにもかかわらず、賃金が上がってこない」という嘆きをよく耳にするが、これは因果を取り違えているのではないか。「賃金を含めた国内の消費・投資を抑制しているから、過去最高益が実現している」というのが実情に近い。

参考までに、法人企業統計で日本企業(全規模・全産業)の経常利益、人件費の推移を見ると、1980年を100とした場合、2017年末の人件費は3倍弱(288)、経常利益は4倍強(452)というイメージになる。利益と人件費の伸びの間には相応の乖離があることに注目したい。

最大の問題は少子高齢化だ

また、6重苦は確かにFDIを駆動する大きな要因だったと思われるが、より大きな7つ目の問題は、「少子高齢化」という人口動態である。人口が減少する以上、市場そのものが縮小する。だから違う国に投資をして「市場を買う」、もしくは海外企業を買収することで「時間を買う」という一手が採られてきたのである。

FDIを議論するにあたっては、そうした論点こそが最も構造的かつ本質的であって、これは直ぐに変わりようがない。人手不足問題が極まりついに外国人労働者の受け入れを国政として決断するに至ったが、質の高い労働力を確保するには相応のコストが求められることに変わりはない。

人的な供給制約に直面しかねないという苦労を甘受してまで、日本企業がとどまるほど、国内市場に魅力があるのか。残念ながら、今後も日本企業の海外投資は旺盛な状況が続く可能性が高いと考えるべきだ。

円相場の先行きを検討するうえでは、そうした日本企業の投資行動が日本の対外純資産構造を変容させていることが、「リスク回避の円買い」「安全資産としての円買い」といったこれまで当たり前とされていた値動きをどう変えていくのかに着目する必要がある。

※本記事は筆者の個人的見解であり、所属組織とは無関係です