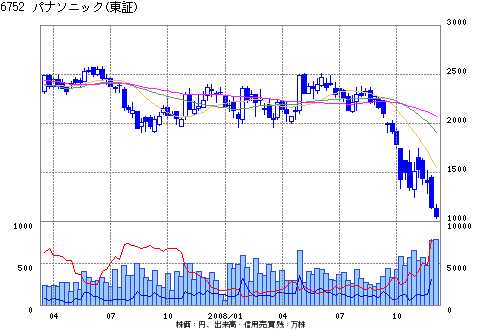

パナソニックにも誤算 環境激変で業績急悪化

一方、GSには「ウルトラC」級の秘策が残されてはいる。金融3社は三洋優先株に関して「先買(さきがい)権」と呼ばれる契約を相互に結んでおり、ほかの2社がパナソニックへの売却を決めても、GSは同等の値段で2社保有株を優先的に買い取れるからだ。将来さらに高く売り抜けられる自信があるなら、同社にとって先買権の行使は選択肢の一つ。だが、世界的な金融混乱が続く中、さらに3000億円以上の資金を投じて膨大な三洋株を一手に抱え込むリスクは極めて大きい。パナソニック以外の買い手は見当たらないのが実情で、「早晩、交渉を再開して条件闘争に戦略を切り替えるのでないか」と見る市場関係者は多い。

大株主3社の状況を冷静に見れば、パナソニックによる三洋子会社化の実現度は高まっている。

だが、そのパナソニックにも誤算が生じた。電機業界屈指の収益力を誇ってきた同社だが、11月末に緊急会見を開き、業績予想の大幅な下方修正を発表。上野山実・財務担当取締役は、「過去に類を見ない激しい環境変化の中で、想像していた以上の販売減と収益悪化が顕在化してきた」と厳しい表情で語った。過去最高益だった上半期と状況は一変。業績悪化に伴う赤字工場閉鎖など追加リストラ費用も膨らみ、今年度の通期最終利益は前期比9割減の300億円にまで落ち込む見通しだ。

仮に1株130円で交渉がまとまっても、パナソニックが金融3社の保有する三洋株をすべて取得するのに必要な資金は5571億円。100%子会社化には総額8000億円を要する計算で、これは最近まで家電の勝ち組と呼ばれたシャープの時価総額(12月3日時点で6719億円)をも上回る規模。三洋の電池事業に魅力はあるが、再建中の同社を会社丸ごと買い取るリスクを考えれば、決して割安な買い物ではない。

「パナソニック自身でさえこれだけの業績悪化に直面している環境下で、三洋買収に巨費を投じて本当に投資回収できるのか」--。電機担当アナリストの間では、こんな不安の声すら出始めた。パナソニックにとって本当の試練は、むしろ買収成立後に待ち構えている。

(渡辺清治、武政秀明 撮影:今祥雄=週刊東洋経済)