スルガ銀行は11月12日、不正融資の経営責任を追及するとして、岡野光喜・前会長をはじめとする現旧取締役ら9人に対し、総額35億円の損害賠償を求める訴えを静岡地裁に起こした。外部弁護士や社外監査役による「取締役等責任調査委員会」(委員長:小澤徹夫弁護士)の調査報告書を受けて、提訴を決めた。

損害賠償の請求額は、創業家の岡野前会長と故岡野喜之助副社長が各35億円、米山明広前社長らは11億円に設定し、連帯して計35億円を支払うよう求めている。創業家ファミリー企業に対する融資については、調査を継続中だ。岡野前会長などへの請求金額が妥当かどうかについては異論もある。だが、スルガ銀行は金融庁から経営責任の明確化、とくに「厳正な判断が期待できる社外の第三者による検証体制の構築および責任追及」を求められていた。独立した調査委員会を設置し、その判断内容に沿った形で訴訟を提起したことで、まずは企業統治改革への一歩を示したかっこうだ。

有國社長は「来期以降については、ある程度の決算数値になってくるのではと思う」と、黒字化に自信を見せている。今期中に投資用不動産融資の全件調査が完了し、不良債権処理にメドをつけることができれば、来期以降は与信費用の水準が落ち着くことで、一定程度の黒字確保が見通せそうだ。だが、黒字決算への復帰と持続的なビジネスモデルの再構築とはまた別の話だ。

ビジネスモデルをどう立て直す?

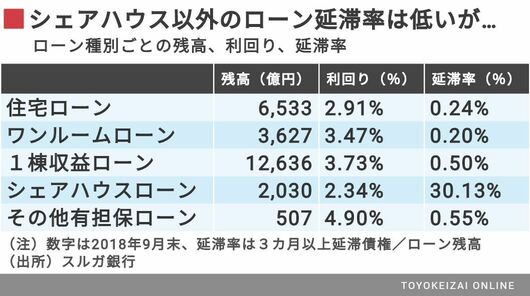

伝統的な地方銀行の地元企業を相手とするビジネスモデルと異なり、個人向け融資では月々の約定返済でつねに残高が減っていく。金利が高く、他行に乗り換えられることが多いスルガ銀行ではなおさらだ。このビジネスモデルの弱点が、次々と新しいものに飛びつく体質を生み、最後にはシェアハウス融資での不正につながったというのが、第三者委員会の認定だった。

4~9月期の個人ローンの新規実行額は281億円と前年同期の2263億円から急縮小した。大黒柱の投資用不動産融資はまだ金融庁の業務停止前だったが、4月以降、審査基準を厳格化すると案件は激減した。個人向け路線の原点として、力を入れたい住宅ローンも伸ばせず、9月末の貸出金残高は2018年3月末から5%近く減少した。新規の実行が進まない中で、残高維持が難しいという弱点が浮き彫りとなった。

競争力の源泉だった群を抜く利ザヤの厚さにも、陰りがみられる。貸出金利回りは3.36%と前年同期比で0.22%低下。過去の利回りの高い残高が返済で減り、またシェアハウス投資家との金利引き下げ交渉なども効いてきたようだ。連続最高益という快進撃の原動力となってきた貸付金残高と貸出金利の同時拡大という2つの要素が、逆回転して業容縮小圧力として、スルガ銀行を苦しめている。

企業統治や企業文化の改革と同時に、ビジネスモデルを立て直すという難題に、スルガ銀行はどう取り組んでいくのか。注目の金融庁に対する業務改善計画の提出は、今月11月末が提出期限だ。