慢性的オーバーストア 世代交代も再編の引き金

寺島のようなケースは、今や珍しい話ではない。ドラッグストア業界の歴史は比較的浅く、近年までは「誰が店を出しても儲かりやすかった」(松尾大輔・野村総合研究所上級コンサルタント)。本拠地を基点にエリア内でチェーン展開する企業が続出。大手10社の売上高シェアが5割程度にとどまる一方、年商1000億円以下の中規模企業が日本各地で根を張ってきた。

だが、ここ数年で風向きは変わった。業界全体の規模は年々拡大しているものの、それに伴って店舗数も増加。「日本の1人当たり店舗数は米国の2~3倍あり、すでに過剰な状態」(松尾氏)だ。来年6月の改正薬事法施行でコンビニやスーパーの市場参入が見込まれ、さらなる競争の激化は必至である。

加えて、各社が直面しているのが世代交代の問題だ。中堅会社には創業者社長が多く、「誰もが一国一城の主という意識」(同氏)で独立経営を貫く姿勢が強かった。ところが、多分に漏れず、ここでも後継者不在の問題が頻発している。

時を同じくして、大手は買いあさり攻勢に出ている。中でも優良中堅は、比較的高値で売却できる「完全な売り手市場」(業界関係者)。当時株価の倍近い水準で保有株式を売却した孝雄氏も「(買収価格は)もっと高くてもよかった」と言い切る。規模拡大競争に必死の大手が経営者を説得するため、プレミアムを積み増す環境ができ上がっているのだ。

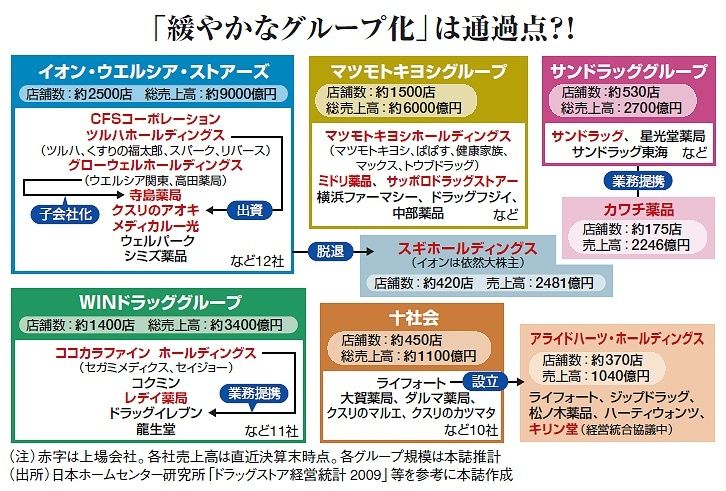

「緩やかな連携」は崩壊? 経営者同士がラブコール

再編が進むドラッグストア業界で今注目を集めているのが、グループを中心とした動きだ(下図参照)。イオンのように業界を超えて資本を投入、グループ化を目指す勢力がある一方、地盤の異なる企業同士が緩やかな連携を組むケースもある。

後者の一つに、東は仙台から西は福岡まで、中堅ドラッグ10社が04年に共同出資して設立した、企画会社の「十社会」がある。

共同でPB開発やナショナルブランド(NB)の共同販促などを手掛けるが、企業間の資本関係はなし。「当初は持ち株会社にしよう、との提案もあったが、各社とも地元では好業績を続けているので、その必要性を感じなかった」と十社会社長で、アライドハーツ・ホールディングスの久松正志会長は話す。「創業者は会社と一心同体。社内では神様のようなもの。合併してしまえばそれまでの自由もなくなるし、コンプライアンスも厳しくなる。理屈で考えるとM&Aは当然ノー、となる」。

だが、そんな緩やかな連携にもほころびは生じている。同会立ち上げ企業で、千葉・東京が地盤の「くすりの福太郎」がツルハホールディングスの傘下に入り、脱会したのだ。

同会は月イチ会議で経営者が集合、夜は居酒屋で情報交換に花を咲かせるが、最近は再編の話が話題になることも多い。有力中堅が集まりながら相互に資本関係を持たない同会は、今後も「大手の草刈り場になる可能性はある」と久松氏。同氏が社長だったライフォートも、06年にジップ・ホールディングスと統合し、アライドハーツを設立している。

前出の松尾氏も、「今後もっとグループ効果を発揮したいのなら、資本関係は避けられない」と話す。ウエルシアの例を見るかぎり、基本的には同じグループ内で資本提携が加速すると見るのが自然。ただ、「こういう環境なだけに、経営者同士がラブコールし合っている」(久松氏)ともいい、サプライズ提携に発展する可能性も今後十分ありそうだ。

一方で、「地域ナンバーワン、オンリーワンならば、中堅でも生き残っていける」という自信も、また根強い。中小に限らずドラッグ各社も調剤事業の強化や、介護・美容といった専門性を追求することで独自性の確立を目指すが、いまだ確信の手応えをつかむには至っていないのが現状だ。戦国時代の真っただ中にあるドラッグストア業界。中小を舞台とした再編劇が本番を迎える。

(倉沢美左 撮影:代 友尋 =週刊東洋経済)