1/3 PAGES

2/3 PAGES

3/3 PAGES

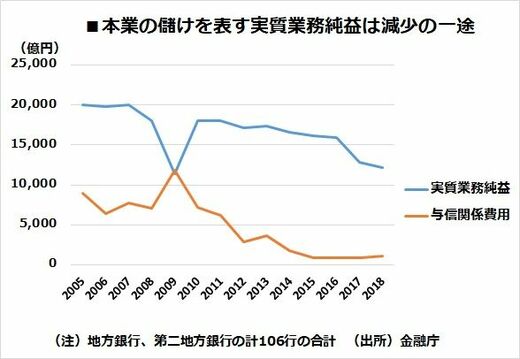

これが直ちに問題になっていないのは、経常利益段階では債券や株式の売却で含み益を吐き出していることと、好景気が長く続き、企業の倒産が少なく、与信関係費用(信用コスト)が非常に低水準にとどまっていることによる。

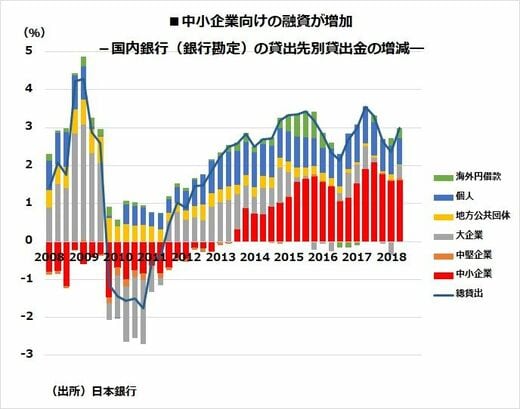

地銀の収益力を上げるための特別な手段はない。スルガ銀行の失敗がそれを物語る。一方、中小企業向け貸し出しはここ数年増えている。銀行側から見れば、大企業・中堅企業向けではもはやまったく利ザヤが稼げないからである。

有価証券での運用も日銀の超低金利政策によって日本国債によっては利回りを確保できなくなり、外国債券の投資にシフトしたものの、FRB(米国連邦準備制度理事会)が利上げを始めたことで、長期金利が上昇して含み損が膨らみ、損失処理を余儀なくされた。そこで、再び中小企業融資に向かった格好だ。

リスクに合わない貸し出しをしているおそれ

借りるほうの中小企業からすると資金需要が旺盛だからではなく、低利だからとりあえず借りておこうという事情である。そのため、財務上は問題を抱えている企業に、そのリスクに見合わない低利で貸している可能性は高い。景気後退期に入り、与信関係費用が増えてくれば、これを賄えず、自己資本を毀損する地方銀行も出てくるおそれがある。

一方で、公取委が懸念したように、地銀の再編が進めば、借り手にとって選択肢の狭まるおそれがある。そうした中で景気後退局面になれば、何が起きるのか。かつてのバブル崩壊後には貸し渋りという事態が起きた。

今回のふくおかFGと十八銀行の事例は、同じ県内でも債権譲渡などの処置をとれば、統合が認められる先例となりそうだ。ただ、地銀の統合が本当に地域の活性化につながるのか。それを実績で示さなければ、今回の統合は、単なる地銀の”延命策”に終わってしまうことなる。