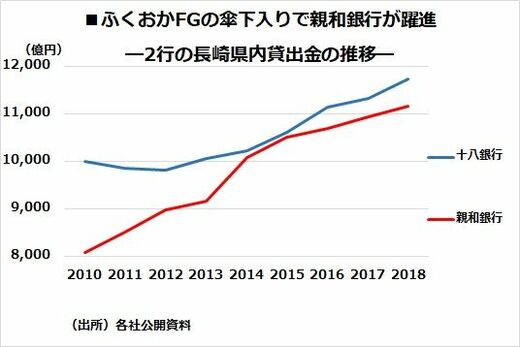

長崎県内に支店のあるほかの地方銀行や信用金庫などは、債権譲渡で一定の顧客基盤を得ても、公取委の説明どおりに基盤を拡大することはかなり難しい。店舗数のそもそもの違いがあるうえ、システムの一本化や事務の集約、商品の共通化などによる統合効果を考えれば、ふくおかFGのシェアは再び拡大すると予想される。借入先企業にしてみれば借り入れ可能な金融機関が多いほうが当然に望ましいが、利便性の点からは相対的にふくおかFGに分があると見られる。

九州でほかの地銀が対抗していくためには、地銀が単独でドラスティックにコストを下げることや、新たな業務で伸ばすなどは難しいため、結局、再編に進まざるをえないのではないか。

2015年10月1日に肥後銀行と鹿児島銀行が統合して九州フィナンシャルグループが誕生したが、現状では統合効果を発揮しきれておらず、さらなる取り組みの深化が求められる。さらに、佐賀銀行、宮崎銀行、大分銀行、西日本シティ銀行(西日本フィナンシャルホールディングスとして小規模な長崎銀行を傘下に持つ)などは、次の再編を模索していくことになるだろう。

地銀を取り巻く環境は相当厳しい

日本銀行の超低金利政策が短期間で変わることは考えられないうえ、地方では高齢化と人口減少で資金需要の増加は期待できない。さらに金融環境は激変しており、フィンテックなどの新たな展開もみられる。今後の方向性が見極め切れないために、地方銀行の頭取の中には「再編には踏み切れない」という考えを吐露する向きも多い。

しかし、S&Pグローバル・レーティングの吉澤亮二シニアディレクターは「フィンテックの展開など現状に不透明感があるのはその通り。だが、何もしなければ、ジリ貧では済まず、会社としての存在意義を失う可能性もある。そのことを認識したうえで、何もしない選択をしているのかどうかが問われる」と話す。

地方銀行の基礎的な収益力は日本銀行の低金利政策を背景に急速に落ちた。預金を貸出しや有価証券で運用して利ザヤを稼ぐ資金利益やサービスに伴う手数料収益などの本業の儲けを示す実質業務純益はどんどん落ちている。