1/3 PAGES

2/3 PAGES

対して65歳まで働くことができれば、資産の目減りを抑えることができます。手取り年収が300万円程度あれば資産に手を付けずに済みますし、手取り200万円でも不足額は年100万円程度、5年で500万円程度に抑えられます。

FP(ファイナンシャルプランナー)のセミナーなどでお会いする人からは、「60歳からは、働く意欲が落ちる」「収入が半減してまで働くのはいやだ」という声も多く聞かれます。しかし、それまでに培ったものを次世代に引き継ぐつもりで働くことには大きな意義があります。なにより、5年間の頑張りが老後資金に大きく影響するわけですから、頑張りましょう。50代以下の人も、ぜひそうした戦略を立てていただきたいと思います。

再雇用で賃金が減ると、雇用保険から給付金がもらえる

さて、少しでも長く働くことについては、実は社会保障の面でもさまざまなメリットがあります。

まずは収入についてです。

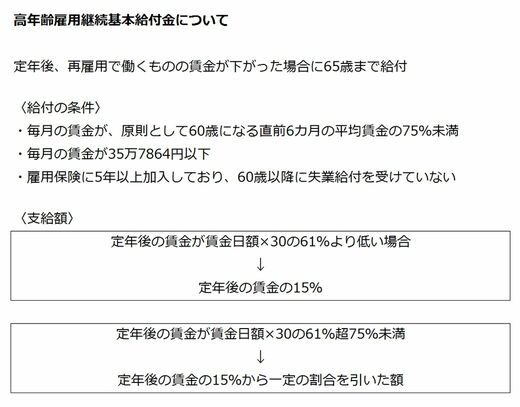

前述のとおり、60歳以降、再雇用で働くと収入が減ることが多いのですが、雇用保険には収入の減りをカバーする制度があります。「高年齢雇用継続基本給付金」です。

定年後も同じ会社で働き続けるものの、賃金が下がってしまう場合、60歳から65歳になる月まで受けられる給付で、給付額は図のように計算されます。たとえば月収30万円(賃金日額が1万円)だった人が、再雇用後、月収18万円になった場合には、月額2万7000円が支給されます。

また再雇用を受けずに退職して雇用保険の失業給付を受け、その支給期間を100日以上残して再就職した場合、賃金の下がり方によっては「高年齢再就職給付金」が受けられる場合があります。減った分が全額カバーされるわけではありませんが、少しでもモチベーションを維持するにはプラスに働きそうです。

3/3 PAGES