こうした米国の財政拡張については、1990年代前半まで問題となったいわゆる「双子の赤字」(経常収支と財政収支がともに赤字である状態)によって米国経済が苦境に陥るリスクシナリオが指摘されている。

だが、筆者は米国の同僚らとの議論の中で、このようなリスクシナリオを懸念する声を聞いたことがない。米国は、経常赤字国で対外負債が大きいわけだが、それでも財政赤字が増えることについては、米国では総じて冷静な議論が多い。

日本の財政政策は依然「緊縮的」

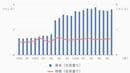

翻って日本をみると、財政赤字のGDP比率は2016年度までに3%まで改善している。2013年にアベノミクスが始まってから、金融緩和による景気回復・脱デフレそして2014年度の消費増税によって(景気回復を止めた増税は失策だったと筆者は考えている)、これまで財政赤字が順調に減ってきた。

だが、緊縮的な財政政策によって、財政赤字減少ピッチが早すぎたと安倍晋三政権は認識し2016年に財政政策を方向転換した。実際には2016年度の財政赤字は、2015年度とあまり変わっていない。2016年に大型補正予算を策定したが、年度予算では歳出は抑制され、また小刻みな増税が実現していたからである。国債発行が減少し続けていることからも明らかだが、2015年以前より緊縮度合いは和らいだが、財政政策は依然として緊縮的に作用している。拡張的に作用したのは2013年度だけだろう。

先に述べたように、米国では景気回復が続く中で、GDP比率6%程度まで財政赤字が拡大すると想定されているが、総じて冷静な議論が多い。対照的に日本では、政府による財政政策見通しにおいて、「財政黒字となる時期が先送りされることが財政規律を毀損させる」などと批判的にメディアで書かれている。報道に従順な債券市場などの一部の投資家は、日本の財政問題に対して過度に悲観的で、増税を優先すべきとの考えを抱いているとみられる。

そもそも、日本は、1990年代後半から金融財政政策が緊縮的に運営されデフレが続いたという極めて特殊な状況だった。そのため、税収がまったく増えずに財政赤字が増えて、公的債務が積み上がった。こうしたメカニズムを無視しておきながら、「少子高齢化によって公的債務が増えた」という、半ば「幻想に近い認識」が広がっているように筆者にはみえる。