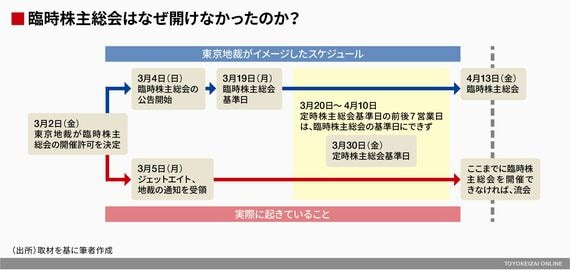

とはいえ、東栄RLの公告媒体は同社ホームページもしくは日本経済新聞。3月5日に送達を受領して、10日後に日経に掲載することが可能だったかどうか微妙ではある。

そもそも、2018年3月期の定時総会の基準日がすでに3月30日に決定しており、その前後7営業日は、証券保管振替機構の規定により、別の株主総会の基準日に指定できない。この規定を法律家ではない西氏は知らなかった。

2回目のTOBがもし成立した場合、3月29日に決済が実施され、株主が入れ替わってしまう。この日以前の基準日でなければ総会を開催する意味がない。

4月13日までに総会を開催するには、遅くとも3月19日を基準日、そのための公告を3月4日に出しておかねばならなかった。つまり、ジェットエイトが東京地裁からの送達を受領した3月5日の時点で、既に手遅れだったのだ。

時機を逸して少数株主の抵抗は幻に

臨時総会開催は断念したが、MBOに納得していない西氏はTOBへの応募もしない。10%近くを保有するジェットエイトが応募を見送るということは、オーシャンはTOBで9割以上の議決権を獲得することはまずできない。だが、村上氏が応募を見送った1回目ですら4割を確保していることからすると、3分の2以上の確保はさほど高いハードルではないだろう。

オーシャンが3分の2以上を確保すれば、特別決議をオーシャンが単独で通せるのだから、ジェットエイトの保有株は黙っていてもいずれオーシャンに強制取得される。

会社法は強制取得される少数株主の救済策として、TOB価格に不満がある少数株主に、価格の決定を裁判所に求める権利を認めているが、これもすでに形骸化している。2016年7月、最高裁判所が「一般に公正と認められる手続によって公開買付が行われた場合には、裁判所は買付価格を判断しない」とする判決を出しており、下級審は最高裁判例に従って判断するので、もはや争っても無駄なのだ。

今回MBOに参加する東栄RLの取締役は6人中5人。賛同を決めた取締役会決議は、利害関係者を除外して行われている。つまり、MBOに参加しない1人で決議しているのだが、買収者、会社側ともに第三者機関から株式価値算定書を取得しており、第三者委員会を設置して検討、リーガルアドバイスも得ている。これが一般に公正と認められる手続きではないということを立証するのは相当に困難だろう。

最初から有能な弁護士がつき、臨時株主総会がタイムリーに開催されていたら、ほかの少数株主はどう行動しただろうか。今となっては知るすべもない。