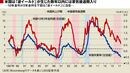

なお、好循環の起点である株高が過去に例のない緩和環境を前提にしていること、そしてそれが撤収方向に向かってきた(そしてこれからもっと向かおうとしている)ことは今後を占ううえで重要である。過去の米国の景気拡大局面を振り返った場合、1980年以降では平均8年程度、最長で120カ月(10年)程度という目安があるが、今回の拡大局面は今年2月時点で8年8カ月になる。未曾有のショックからの立ち直りでもあるため「長いから駄目」という指摘は乱暴すぎるが、一方で、あと2年も3年も現状が続くという想定は楽観的にすぎよう。

もっとも、仮に株価が調整を迎えるとしても、リーマンショック後のような苛烈なものにはならないという望みもある。前回の金融危機は貯蓄率低下の裏側で巨額の住宅ローン残高が無軌道なまでに積み上がり、バブル崩壊後はこの過剰債務の解消に当たって貯蓄率が急上昇し、経済は塗炭の苦しみに追いやられた。

今回のバブル局面でも、家計部門の債務残高はリーマンショック前を凌駕して過去最大の水準に達している。だが、可処分所得対比で見ると、2007年は130%を超えていたのに比べて、2017年9月末時点では105%前後と安定しており、当時ほどの無理は感じられない。得られる計数から簡易に判断するかぎり、少なくとも米国の家計部門に「リーマン級の危機」という芽が埋め込まれているようには見えない。

とはいえ、それは危機の程度の問題であって、調整自体は不可避の局面に差しかかっていることを覚悟しておきたい。半年から1年程度の見通しを考える市場参加者であれば、米国経済が「改善の極み」に接近しているという事実を無視してはならない。

FRBの「建前」と「本音」の問題

ところで、考えてみればおかしな話だ。2月に入り生じた大型調整は、米国の1月雇用統計の平均時給の結果が予想を超えたことがインフレ懸念の高まりにつながり、それにより利上げのペースが加速するという観測が強まって、株売りが誘発されるという経路で生じた。だが、そもそも将来のインフレ懸念が高まっているから利上げをしているのではなかったのか。

結局、「インフレ予防のための利上げ」というのは「建前」にすぎず、「将来の利下げ余地(のりしろ)を作りたい」というのがFRBの「本音」だったのだろう。逆説的だが、利上げをおそれて株売りが加速する状況などは本来、利上げにふさわしい局面とはいえない。賃金・物価の上昇を確認しないまま、ゴルディロックスという状態に気をよくして進めてきた「正常化のツケ」が今後、回ってくることを警戒したい。

ちなみにゴルディロックスは、英国の童話に由来する言葉で、熱すぎず冷たすぎずちょうどいい温度のスープにありついた少女の名前であるが、少女がクマに追いかけられ逃げ出すことで物語は幕引きとなることは付記しておきたい。

※本記事は個人的見解であり、所属組織とは無関係です