これが内部留保と何の関係があるんだと思われそうだが、ここまで説明してやっと内部留保の勘違いを解説できる(会計ルールを正しく知りたい人には、簿記3級から勉強することをお勧めする)。

決算書はおカネの調達方法と保有形態を示している

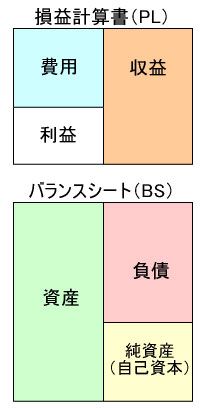

上記の仕訳は、月末や期末に集計されて、損益計算書(PL)と貸借対照表(BS=バランスシート)としてまとめられる。売り上げは収益、現金と売掛金は資産の項目にあたる。

PLとBSの右側にある「収益」「負債」「純資産」はいずれも「おカネをどのような手段で調達したか?」が記録される。左側の「資産」「費用」は「調達したおカネをどのような形で保有しているか? あるいは使ったか?」が記録されている。右と左で表していることはまったく意味が異なる。

したがって、先ほどの仕訳は「売り上げで調達した100万円を現金の形で保有」していることが記録されている。

これが借金で調達したならばA、株の発行で調達した場合はBのような仕訳になる。

(※仕訳のルールとして、たとえばBSの左にある「資産」に属する勘定は、増えるときは左に、減るときは反対側の右に書く。負債ならばBSの右にあるのでその逆となる)

(※正確にはそれぞれ短期借入金や資本準備金となる場合もあるが、簡略化して記載した。ほかの仕訳も簡略化して記載している)

調達した現金で株や設備を買うと以下のようになる。

企業が資金を調達する方法は売り上げ(収益)、借金(負債)、株の発行(純資産)と、大きく分けて3つしかない。内部留保は一般的に利益準備金や利益剰余金を指す。

つまり、バランスシートの右側に記載されている内部留保は「どのように調達したか」の記録でしかなく、それを「どのように保有しているのか」、現金なのか株なのか設備なのか、内部留保の額だけを見てもまったくわからない。上記の仕訳でも、現金が株や設備へ置き換わる際に内部留保にはまったく影響していない。内部留保=現金がいかにとんでもない勘違いかこれでわかっていただけたのではないかと思う。