カード会社はリボ払い専用カードの会員拡大のため、大手小売業者などと提携。優遇キャンペーンの目玉として、店頭販売やネット通販で使えるポイントの提供や利用時の還元強化を行い、加入促進を図っている。

さらに、大手カード会社の幹部は別の側面もあると指摘する。

「スーパーなどのレジで、『一回払いか、分割か』などと聞かれるのが嫌な人がいる。 分割と答えると持ち合わせが少ない、所得が少ないとみられるのが嫌だからだ。最初からリボ設定にしておけば便利、という利用者も少なくない」

不当表示防止法に抵触も

収益を上げたいカード会社はリボ払い専用やデフォルトがリボ払いのカードを増やしている。一方で、優遇措置に目を奪われ、リボ払いであることを見落として、カードに加入する消費者も少なくない。

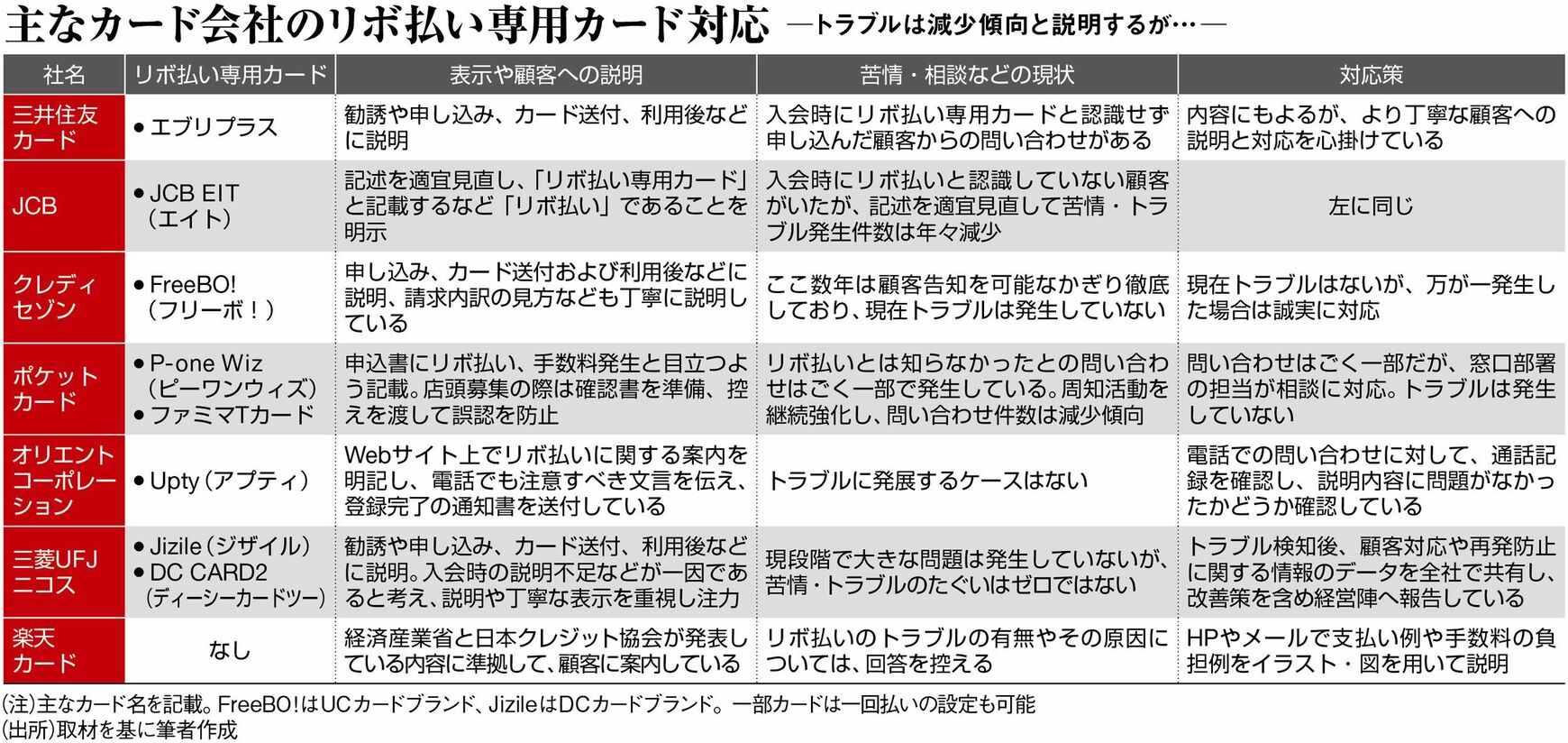

大手各社はリボ払い専用カード入会の際、勧誘時や申し込み、カード送付および利用後など、ことあるごとに説明をしていると異口同音に語る。

中には、「店頭募集の際はリボ払いであること、手数料の発生について確認書を作り説明したうえで、確認事項のチェックと本人の自署をもらい、顧客控えを持ち帰ってもらうことで誤認を防止している」(ポケットカード)という会社もある。

大手カード会社の法務担当者は、「返済方法をリボ払いに限定する専用カードの発行は、割賦販売法上、問題ない」と説明する。

ただ、「リボ払いの説明文言で、デメリットである手数料負担の表示が、メリットを伝える文言と比較してバランスが取れ、適切な箇所に表示されているかどうかがポイント。それによっては不当表示防止法に抵触する可能性もある」(同)。

クレジット業界の自主規制機関である日本クレジット協会は昨年2月、リボ払いのパンフレットを作成し、消費生活センターなどに配布。会員のカード会社に対してリボ払いに関する情報提供の充実を要請した。

同協会は「経済産業省と連携し、特定の会社で消費者相談が(増えるような状況が)見られたり、取り組みが遅れていれば必要な指摘をしていく」と話す。

一方、リボ払いにおけるトラブルはカードの契約書や明細書を適切に確認するなど、返済内容に留意していれば防げるもの。カード会社が周知を徹底することに加え、消費者に対する金融教育や啓発の取り組みが、重要性を増している。