1/4 PAGES

2/4 PAGES

3/4 PAGES

国債市場を占拠する日銀

株高や円安などプラスの効果ばかり見えやすい異次元緩和。しかし、一般の人にはなじみの薄い債券市場は大きく荒れた。

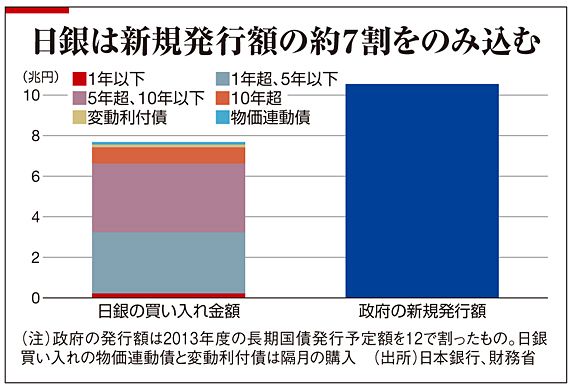

日銀は月間で約7.5兆円の国債を買い入れる。これに対し政府が毎月発行する国債は約10.5兆円。実質的には日銀が市場に出てくる新たな国債の約7割を吸い上げる。要は、国債市場における日銀の寡占化である。前出の松沢氏は「最大で月間7兆円の買い入れを予想していたが、それを一気にやるとは思わなかった。国債の買い入れ策はこれが限度だろう」と話す。

金融政策発表翌日の5日、10年国債の長期金利は史上最低の0.315%まで下げ、その後は一転して売りが膨らんだことで0.62%まで上昇。先物市場では債券価格の急落を受け、取引を2度停止し値幅制限を拡大している。取引中断はリーマンショック後の08年10月以来だ。みずほ証券の上野泰也チーフマーケットエコノミストは「債券市場が壊れた。もはや自由な取引市場ではない。“官製相場”になる」と話す。

実質的に日銀が国債市場を占拠し、金利をとことん押さえ込む。そうすると、銀行や生保、年金基金は従来どおりに国債で運用したのでは、想定していた利回りが確保できなくなる。調達したおカネを寝かせておくわけにはいかないため、比較的利回りの高い外国債券や株式などのリスク資産を買う選択肢が出てくるというわけだ。

ただ、大胆な買い入れで思惑どおり民間の投資行動が変わる保証はなく、変わることが単純によいことともいえない。

4/4 PAGES