ところがその直後、パリバ・ショックとそれに伴うサブプライムローン問題がクローズアップされると、2007年10月の見通しでは一転して、世界経済成長率を4.8%へと引き下げ始めます。さらに、2008年1月の見通しでは、成長率を4.1%にまで大幅に引き下げることになります。その後もベア・スターンズやリーマン・ブラザーズの破綻があり、現状を追認した成長率の引き下げが急激に進んだのは、みなさんもご存じのとおりでしょう。

当然のことながら、米国や欧州、日本の成長率をはじめ、為替や株価、原油価格などの見通しでも、2007年前半では事前に動向の変化が予想できずに、まったく当たらなかったというのは言うまでもありません。

現状を後追いするので転換点を読めない

IMFの事例からもわかるように、国際機関では、経済や市場の見通しはその時のトレンドに沿ってなされているのが通常です。つまり、現状を後追いしながら予測しているのと変わらず、事前にはトレンドの転換点をまったく読むことができないのです。国際機関にとっては予測が外れてもダメージはまったくありませんが、それを重宝する企業にとっては、転換点が見極められないのは致命的なダメージを受ける可能性があるといえるでしょう。

そのうえ、国際機関による予測の弱点は、トレンドに沿ってなされているということだけではなく、単純極まりない直線的な予測しかできないということにもあります。経済という生き物は物理学でいう複雑系のような動きをするので、本来であれば曲線的な予測をしなければならないというわけです。グローバル経済の加速性や伝播性、企業の生産性の向上を加味すれば、曲線的な予測ができないのは頼りないといわざるをえないでしょう。

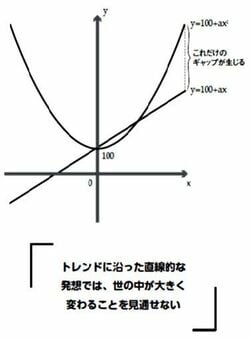

もう少しイメージしやすいように説明すると、直線的な予測の前提には、 y=100+ax(あるいはy=1+ax)の式に表されるような考え方があります。

この考え方の最大の欠点は、たとえば2.0%、2.2%、2.4%というように、比例的に数字が計算されるというところです。これに対して私は、世界の連鎖性が強まっているグローバル経済下では、y=100+ax2乗(あるいはy=1+ax2乗)の式のように乗数的な計算がされるほうが、将来の予測には適しているように考えています。

そのように計算すれば、いずれトレンドの追認は不可能となり、転換点を意識せざるをえなくなるからです。(左図参照)