1/3 PAGES

2/3 PAGES

解析には東洋経済の大株主データを用いた。これは、日本の上場企業(2012年3月時点で約3600社弱)に対して、大株主上位30名までの構成を調査したデータだ。調査頻度は原則として本決算時と第2四半期決算時の年2回、データの時点は各社の最新期(調査がすべて完了している11年8月~12年1月)のデータとなっている。以下の表に見られるとおり、保険会社や銀行などの大手金融機関が多数の銘柄を保有しているのがわかる。

■保有銘柄数トップ10

今回は、株式の持ち合いを通じた企業同士の「つながり」を見ることが目的のため、個人株主や自社(自己株口)、信託口などはあらかじめ解析対象から除外した。最終的な解析対象データ数は、1万2385ノード、4万3062エッジであった。

特定ノードに集中するネットワーク

解析の結果は、大株主データにおける平均パス長は4.10、平均クラスター係数は0.03であった。

ネットワークの平均パス長が4.10ということは、大株主データにおいては、任意の1社から平均して約4.1社を経れば、ネットワークのどの会社にも到達できることを意味する(ただし、主たるネットワークとつながらないノードは除く)。

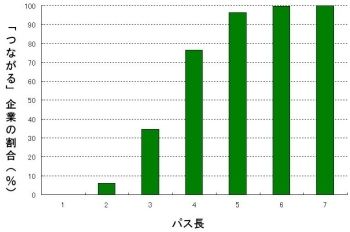

以下のグラフを見ても、ある企業と直接「つながる」社数は1%未満だが、5社を経る頃には全体の95%以上が「つながる」ことがわかる。

■パス長と「つながる」企業の関係

3/3 PAGES