解析に用いたノード数が1万2000を超えることを考えると、ノード同士の距離が相当に近いネットワークであるといえそうだ。

また、平均クラスター係数が0.03ということは、ある会社とつながっている企業2社をランダムに選ぶと、その2社同士がつながっている確率が約3%であることをあらわす。

一般的に、現実世界のネットワークでは0.1~0.7程度のクラスター係数となることを考えると、大株主ネットワークのクラスター係数は低いといえる。これは、大手金融機関などの巨大企業が多数の銘柄を保有する一方で、小規模な企業間での株式保有関係が少ないためだ。

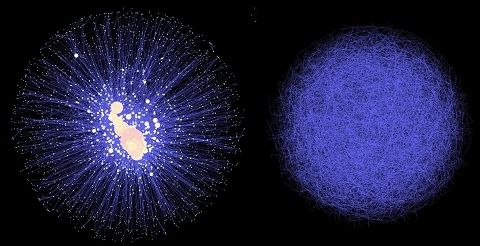

以下は株式市場のネットワークのうち、株式保有額10億円以上のエッジを可視化した図だ。右は、比較のため、ノード同士をランダムにつないだネットワークだ(ノード数、エッジ数は左右とも同じ)。右側のランダムネットワークと比べると、企業間の株式保有のネットワークはエッジが中央にある企業(=保有銘柄数の多い金融機関、大手企業)に偏っていることが読み取れる。

■企業間株式保有のネットワーク(左)とランダムなネットワーク

大株主データのネットワーク解析の結果、企業間株式保有のネットワークは、(1)平均パス長が短く、ノード同士の距離が近いこと、(2)平均クラスター係数が低く、巨大な金融機関が多くの株式を一方的に保有する構造が見られること、が確認できた。

もっともこの解析では、各企業のすべての株主が解析対象となっているわけではないことには注意が必要だ。ただ、上記の2つの特徴は、ネットワークの分散度が低く、構造的に「危機」に弱いことを示しているといえる。特に、ネットワークの「ハブ」となる少数の金融機関・大手企業が破綻すると、瞬く間に株式市場全体に動揺が広がることが予想できる。

金融機関や大手企業が危機に陥ると、「大きすぎて潰せない(Too big to fail)」を理由に、政府による支援が行われることがある。一方、経済のネットワークを研究した論文などでは、よく「つながりすぎて潰せない(Too interconnected to fail)」という言葉が使われる。市場全体への影響度という点から見ると、危機に陥った企業だけでなく、その周囲を取り巻くネットワークにも注目する必要がある。

(東洋経済『大株主データ』編集部 =東洋経済オンライン)