1/5 PAGES

2/5 PAGES

ただ、繰り返しになりますが、相変わらず預金一辺倒になっている人が圧倒的に多いのが現実です。元金と利息の支払いが約束されているので、「預金=安全資産」と思われていることがその背景にあるでしょう。万一、お金を預けている銀行が経営破綻に陥っても、ペイオフ制度によって預金保険機構が1名義人当たり1000万円までの元金とその利息の支払いを保証してくれます。

しかしながら、本当に預金は安全資産なのでしょうか? 確かに『預金バカ』を執筆した頃の日本はまだデフレから抜け出せず、銀行預金にお金を預けることにはそれなりの合理性があったといえます。なぜなら、物価(モノやサービスの価格)が下落し続け、代わって現金の価値は高まっていたからです。

これに対し、コロナ禍を抜け出した頃から世界的に顕著になってきたのがデフレとは真逆の現象であるインフレです。周知の通り、反対に物価(モノやサービスの価格)が上昇し続け、現金の価値は低下の一途を辿ってきました。

デフレ時代の銀行預金は、金庫代わりに安心して預けられ、現金同然なので価値も減らないという意味において「安全資産」だったかもしれません。ところが、現金の価値が低下していくインフレ時代には、現況の日銀金融政策を前提にするなら「損失確定資産」となってしまうのです。

過去のインフレ時代と違って金利を上げられない日本

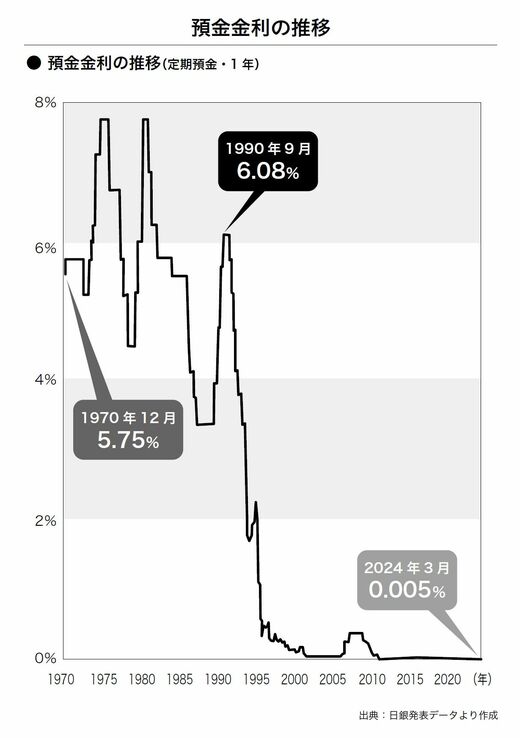

しかも、過去のインフレ時代には預金金利もそれなりに高くなっていましたが、今の日本はようやくゼロ金利政策が解除されたとはいえ、相変わらず極めて低水準にとどまっています。高めの金利を提示している銀行であってもゼロコンマ以下の金利にすぎず、消費者物価の上昇率に打ち勝つことは不可能です。

(出所:『ほったらかし投資はやめなさい』(宝島社)より)

3/5 PAGES

4/5 PAGES

5/5 PAGES