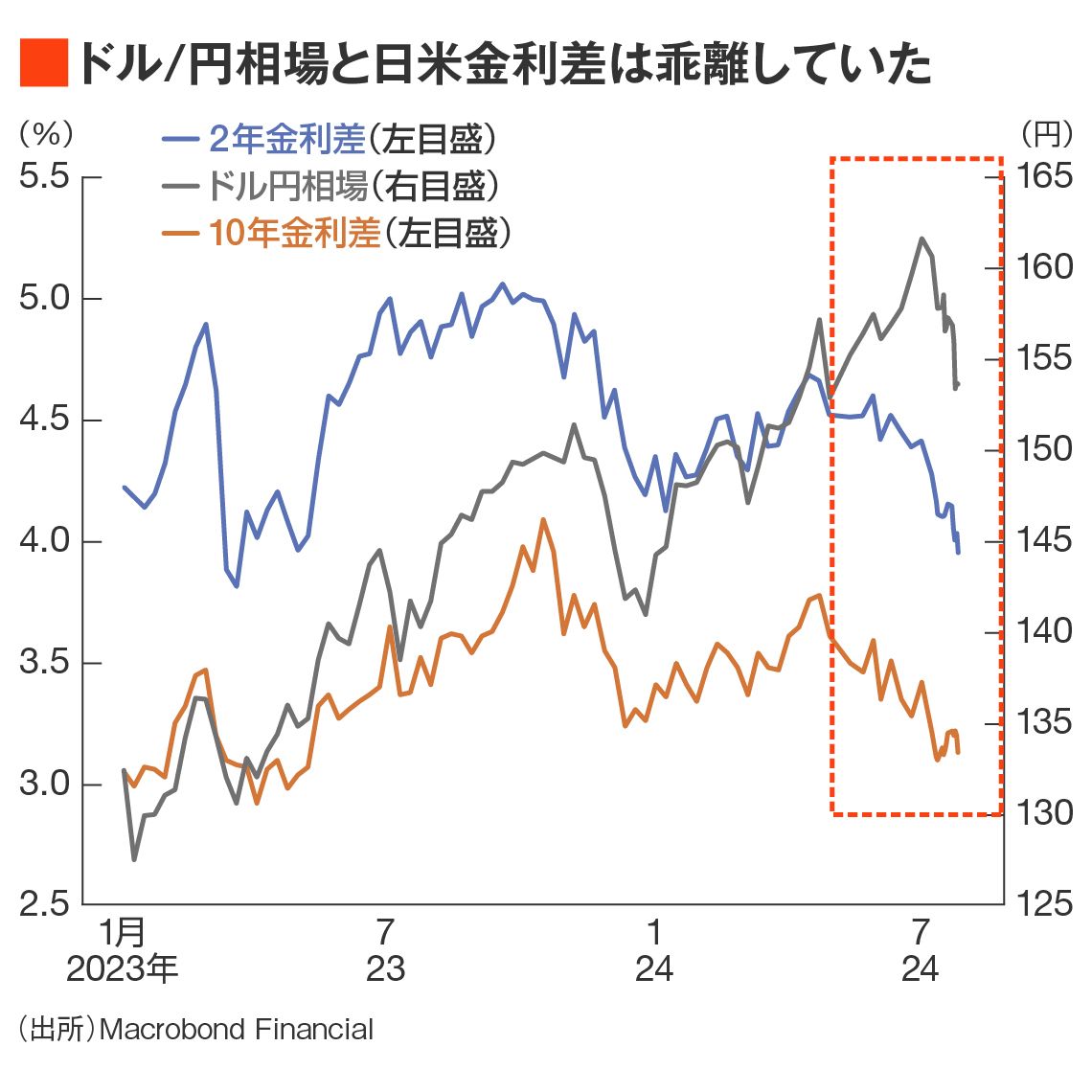

2年余りの円安局面がようやく終わるのかーー。日米中央銀行の会合を控え、金利差が縮小に向かうとの観測から10円近く円高が進んだ。今後を考える際に欠かせないのは根底の構造への視点だ。

円売りの巻き戻しは6割程度 (写真:kai / PIXTA)

※本記事は2024年8月1日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

ドル/円相場の乱高下が続いている。1週間で162円付近から152円割れまで、約10円も急騰した円相場だが、7月25日に発表されたアメリカの4~6月期GDPが予想比強い数字となったことを受けて一時154.70円台まで値を戻している。

過去の本欄でも重ねて論じてきた点だが、今次円安局面で最大規模まで膨れ上がったショートポジション(円売りから円買いを差し引きしたネット、以下同)、実勢相場と日米金利差の乖離、そしてキャッシュフロー(CF)ベース経常収支の顕著な改善がそろっていた2024年初来の円相場の状況を踏まえれば、投機的な円売りの持ち高調整の動きは不可避であった。

筆者はハウスビューにおいて7~9月期の下値は「156円」と設定していた。これは大きく下抜けてしまったが、円高相場自体はまったく想定外ではない。

需給からも円安圧力は減退

特に需給要因を重視する筆者の立場に照らせば、CFベース経常収支がおおむね均衡にある事実を踏まえ、円安相場が一方的に続く難しさは感じていたところであった。

この記事は有料会員限定です。

ログイン(会員の方はこちら)

有料会員登録

東洋経済オンライン有料会員にご登録頂くと、週刊東洋経済のバックナンバーやオリジナル記事などが読み放題でご利用頂けます。

- 週刊東洋経済のバックナンバー(PDF版)約1,000冊が読み放題

- 東洋経済のオリジナル記事1,000本以上が読み放題

- おすすめ情報をメルマガでお届け

- 限定セミナーにご招待

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら