流動性の罠に陥っている金融緩和は逆効果

──なぜ、日本だけが物価の面で影響を大きく受けたのですか。

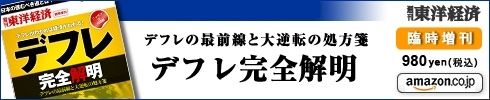

その問題に答えるには、総需要と総供給の議論が必要だ。通常は物価が下がると貨幣の実質的な価値が上がり、投資支出が増える。だから産出量も増え、物価の下落を吸収する(図1)。これがパティンキンのいうリアル・バランス・エフェクト(実質残高効果)。米国ではこの状態が生じた。

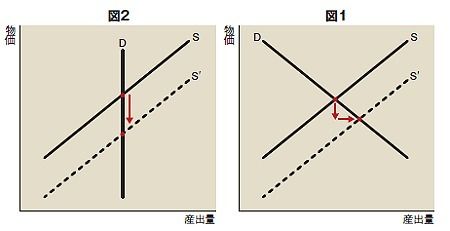

ところが、日本の場合は、ケインズのいう「流動性の罠」に陥っており、金利水準が非常に低いため、貨幣への需要が無限大で、供給量を増やしても吸い込まれてしまう(図2)。リアル・バランス・エフェクトが働かず、物価の下落のみが起きた。

つまり、今の緩和的な金融状況がこうした現象をもたらしている。デフレを防ぐために金融緩和、量的緩和を行っているというが、実際の効果は逆に働いている。一般に言われていることと違って、むしろ金融緩和はやめたほうがいい。日本銀行に対する「もっと金融緩和をすべきだ」という非難は、データを見ていない議論だ。

──なぜ、日本はグローバルな変化に対応していないのでしょうか。

経営者が無能だからだ。だからビジネスモデルが転換できない。典型例が半導体だ。90年代初めにメインフレーム用のDRAMからPC(パソコン)用のDRAMへ需要がシフトしたにもかかわらず、日本はメインフレーム用のDRAMを作り続けた。PC用では信頼性よりも価格が安いことが重要で、この分野で韓国のサムスン電子が成長した。また、PCではMPU(超小型演算処理装置)が必要になった。この技術的に高度な分野で勝ったのが米インテルだ。

日本がローエンドにもハイエンドにも対応できなかったのは、技術上の問題ではなく、経営者の能力の問題だ。無能な経営者が許されるのは、株式の持ち合い構造で市場のシグナルから守られているからだ。