1/3 PAGES

2/3 PAGES

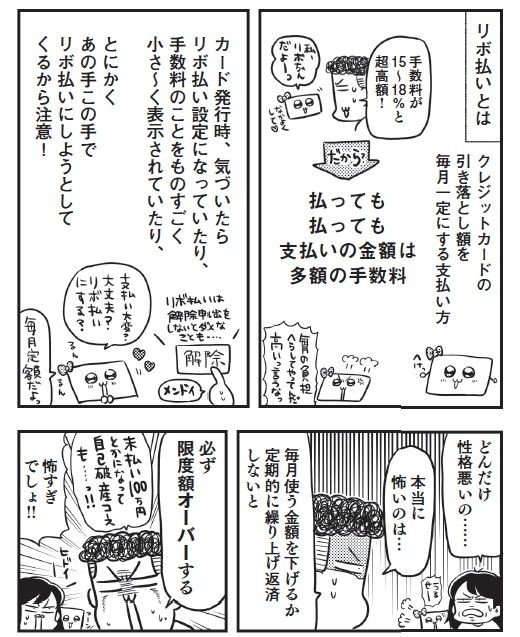

(イラスト:『貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!』より)

すでにリボ払いをしている人がやるべきこと

自己破産まではいかなくても、クレジットカードの分割払いやリボ払いを気軽に利用している人は多いと思います。

いくら借りても毎月の返済額が定額になるリボ払いは、一見とても便利ですが、実は手数料は年15~18%と非常に高額で、支払い金額の半分以上がリボ払い手数料になる、ということもあり得ます。

手数料15%と聞いてもピンと来ないかもしれませんが、運用成績優秀な投資信託の利率が5~10%程度ですので、それと比べるといかに高いかがおわかりいただけると思います。

カード発行時、いつの間にかリボ払いの設定になっていたり、手数料の説明がすごく小さく表示されていたり、とにかくカード会社はあの手この手でリボ払いにしようとしてくるので注意が必要です。すでにリボ払いを利用してしまっている、という人がやるべきことは2つです。

①クレジットカードを使うのをやめる。

②リボ払いで溜まった金額(借金)を愚直に返済する。

②リボ払いで溜まった金額(借金)を愚直に返済する。

返済は、リボ払いでの毎月支払いをそのまま続行するのではなく、繰り上げ返済をしましょう。返済が早ければ早いほど、支払う利子の総額が減ります。返済が完了したら、リボ払いの設定を解除して、クレジットカードの使用を再開しましょう。

他にも、クレジットカードを使ったキャッシングや、デンタルローン、エステローン、カーローンなども全て金利の高い借金ですので、「借金してまで購入する価値があるか?」を考えることが重要です。

3/3 PAGES