1/3 PAGES

2/3 PAGES

2014年4月に開催された財政制度等審議会・国有財産分科会でも、この問題が具体的に議論されていた。そのとき、東京証券取引所関係者は、次のように述べている。

「親子間に利益相反関係が生ずることは本質的に避けがたい。その弊害を回避するため、上場審査の際には親会社、子会社それぞれの少数株主保護の状況を確認する」

つまり、東証は親子上場を否定しないものの、利益相反など弊害防止のガバナンス体制が日本郵政グループに構築されているかどうかが、今後、上場審査の際に問われることになる。

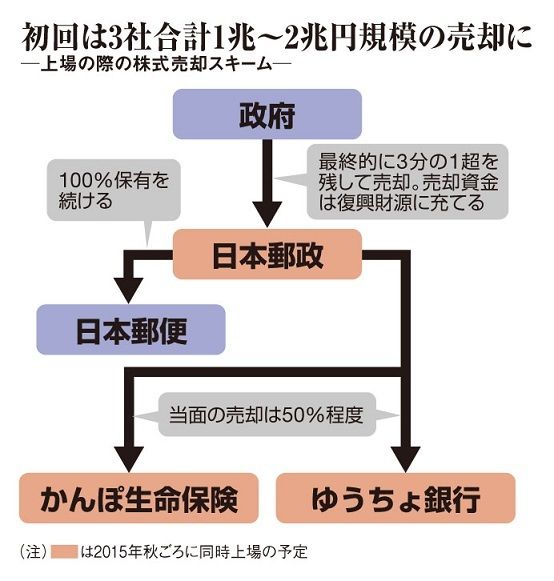

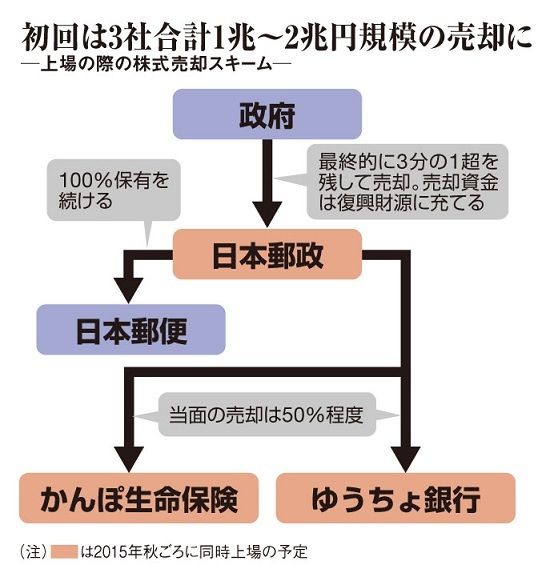

純利益の約9割を金融2社が占める日本郵政の収益構造を踏まえると、親子同時上場によって金融2社の企業価値が最大限に評価されることは、日本郵政の株価形成に重要な要素となる。

震災の復興財源に活用される

また日本郵政の株式売却収入は、東日本大震災の復興財源に活用されることが法律で定められている。政府が保有している、日本郵政株式の売却収入がどの程度の金額になるかは、財政面でも重要だ。

ちなみに、政府は過去、日本郵政株式の売却収入を4兆円と見積もっている。さらに、2000年以降に行われた企業の株式売り出しは最大でも1.3兆円弱であったことから、日本郵政株式の売却額も1回当たり1.3兆円と試算されていた。

他方、過去の民営化では、たとえばNTTの場合、上場に伴って最初に売り出された政府保有株式数は、全株式数の12%程度だった。日本郵政でもそれに近似する比率での売り出し規模と仮定したうえで、日本郵政グループの純資産約14兆円に対して銀行業界の平均PBR(株価純資産倍率)0.6倍を適用すると、売却額は8000億~1兆円程度と試算される。

3/3 PAGES

{kind=link}