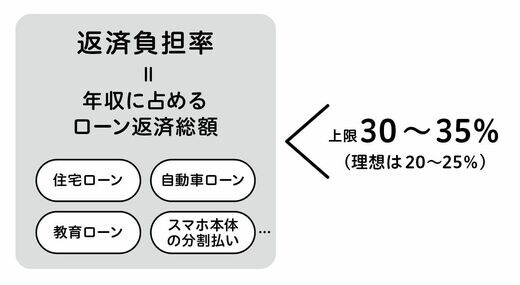

返済負担率で引っかかる人で多いのが、「車をローンで購入していた」ケースです。

現金で買うかローンを完済できていれば問題ないのですが、もし返済中であれば、住宅ローンの返済負担率に影響します。

また、「スマホ」の本体を分割で購入した場合も、返済負担率に加味されることがあります。借金という感覚はあまりないかもしれませんが、住宅ローン審査では借入金と見なされることがあるので注意が必要です。

「クレジットカード」が借金にカウントされることも

また、クレジットカードについた「キャッシング」や「カードローン機能」も、隠れ査定ポイント。お金を実際には借りていなくても、「借りられる限度額」が全額借入金と見なされることがあるのです。

理由は、利用者がその気になればいつでも現金化できるから。「借金できる金額=借入金」と見なされ、返済負担率がはじき出されるのです。

クレジットカードによっては自動的にキャッシング枠がついているものもあるので、ローン申し込み前にぜひ一度確認することをお勧めします。利用していない場合、ローン審査のハードルを無駄に上げないためにもキャッシング枠を解約するのが望ましいでしょう。

ちなみに、実際に借り入れを受けていた場合、「どこから借金していたか」も重視されます。「消費者金融系」の借り入れがあると、審査時に非常に不利になるので注意してください。

銀行はこれらの情報を「信用情報機関」に問い合わせて把握します。この機関は、借金の有無のほか、公共料金や携帯電話料金の支払い履歴といった細かな情報も保管しています。

これらの料金支払いの滞納もマイナスポイント。「滞納癖があるなら、住宅ローンも滞納するのでは」と思われかねません。

「振り込むのを忘れていた」レベルの話も、滞納は滞納です。ローン審査で「しなくていい損」をせずに済むためにも、「新たにローンは組まない」「料金の支払いは期日通り行う」といった住宅ローン申し込み前の行動を意識するのが、スムーズな住宅購入の1歩といえるでしょう。