1/2 PAGES

2/2 PAGES

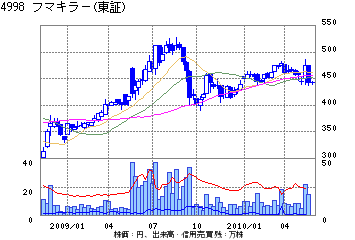

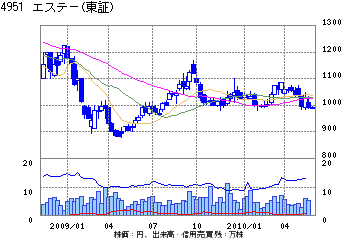

エステーにもメリットはある。フマキラーは海外進出に積極的で、世界80カ国で商品を販売する。10年3月期の海外売上比率は2割ながら、前期比26・7%の勢いで伸びている。特にインドネシアでは、複数の地場の卸売業者と組んで販売網を構築。その独自の手法は、圧倒的な国内シェアを持ちながら、海外展開では後れを取るアースにとっても同様に魅力的だ。

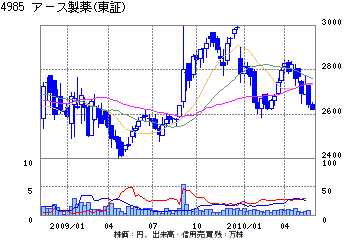

今後、国内の殺虫剤市場で大きな成長は期待できない。そのうえ、市場シェアをアースが5割、大日本除虫菊が2割、フマキラーが1・5割と3社で分け合う寡占状態。似通った製品に大量の広告費を投入する過当競争に陥っている。アースはフマキラーとの統合で、スケールメリットとコスト競争力を手に入れたいのが本音だろう。

アース幹部は「泥仕合になるので株は買い増さない」とするも、「将来的に外資参入など業界再編が起きれば買い増すかもしれない。長期的な視野で考えている」との姿勢。エステーが登場してもなお、両社の関係は波乱含みだ。

(島田知穂 =週刊東洋経済)