1/4 PAGES

2/4 PAGES

3/4 PAGES

(外部配信先ではグラフを全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

2020年9月末では、対前年増加額は約7兆円。これは、ピークのわずか7%にすぎない。「量的緩和政策」からは、いつの間にか脱却していたのだ。

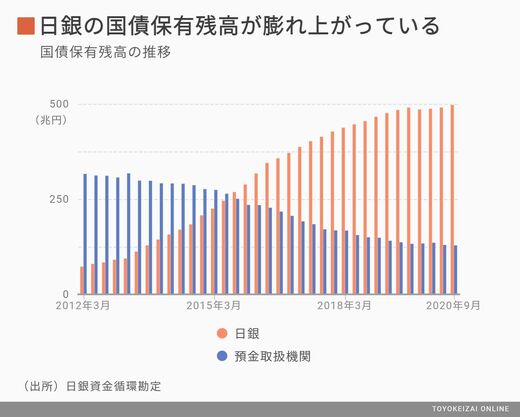

それでも、保有額は増加し続け、2020年9月末は、497兆円となった。これは、国債残高のほぼ半分だ。

他方、預金取扱機関の国債保有額は、128兆円しかない。

これは2020年度の新規国債発行額112.6兆円(第3次補正後)とあまり変わらない額だ。

金融機関は担保などのために一定額の国債を保有している必要があるから、日銀が購入額を増やすといっても、限度がある。

日銀は、最も重要な経済変数である長期金利をコントロールする手段を失っていると考えざるをえない。

昨年、コロナ対策として国債購入額の上限(年間80兆円)を撤廃したのだが、現実の購入額は、上述のように年間80兆円にははるかに届かない状況だったので、これは意味のない決定だった。

日本では、2020年に長期金利は下がらなかった

日本の10年国債の流通利回りは、2013年初には0.8%程度だったが、上述した長期国債購入に伴って下落し、2015年末には0.2%程度にまで低下した。2016年にマイナス金利政策が導入されてからは、ほぼ0%だ(ただし、2019年前半にはマイナスになった)。

注目すべきは、昨年の長期金利下落もわずかだったことである。

長期金利は、2020年の1月にはほぼ0%だった。そして、3月はじめにマイナス0.15%に急低下した。しかし、直ちに上昇して0.09%となり、その後はほぼ0.02%だった。

これは、アメリカで長期金利が顕著に低下したことと比べて、大きな違いだ。

4/4 PAGES