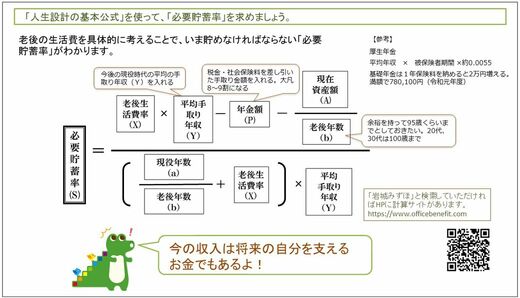

では、美希さんの必要貯蓄額を求めてみましょう。この連載でおなじみの「人生設計の基本公式」を使い、まず必要貯蓄率を求め、それから必要貯蓄額をはじき出します。下記の図表と、美希さんの「6つの数字」を参照してください。

今後の平均手取り年収(Y)380万円(現在の360万円よりはやや増える)

老後生活費率(X)70%

現在資産額(A)300万円

年金額(P)155万円

現役年数(a)31年

老後年数(b)30年

6つの数字をもとに計算すると、美希さんの必要貯蓄率(S)は約15%になりました。なかなか高い数字です。現在の手取り年収360万円で考えると、年間54万円(360万円×15%)の貯蓄が必要になります(皆さんも「人生設計の基本公式」から、ぜひ自分の必要貯蓄率と必要貯蓄額を求めてみてください)。

必要貯蓄額がわかったら、先取り貯金です。給料が出たら、先に必要貯蓄額を貯金します。年間54万円という必要貯蓄額が判明した美希さん、美希さんは、ボーナス時に10万円ずつの20万円を貯蓄することにしたので、毎月の貯蓄額は2万8000円(34万円÷12)です。

さて貯蓄に回すお金の「置き場所」については、「流動性」と「安全性」と「収益性」の3つの観点で分けておくとよいでしょう。

②数年後に必要になるかもしれないお金は、元本が減らないように安全性を重視して定期預金や個人向け国債(変動10)で置いておく

③ゆっくり増やしていきたいというお金は、収益性を重視してiDeCo(イデコ=個人型確定拠出年金)や、つみたてNISA、一般NISAに置いておく

といった考え方が基本です。

貯蓄分を除いたお金は、自由に使っていい

美希さんのケースに話を戻しましょう。

美希さんの場合、「貯蓄分を除いた、毎月自由に使えるお金」は、いくらになるでしょうか。詳しい説明は省きますが、美希さんのボーナス分を除く「毎月の手取り額」は24万円。ここから毎月貯蓄すべき額2万8000円を引くと、21万2000円が「毎月自由に使えるお金」です。もちろん、このほか年間のボーナス72万円から貯蓄する20万円を引いた、52万円も「自由に使えるお金」です。

さて、毎月は約21万2000円です。この中でうまくやり繰りしていくための考え方をお伝えしましょう。

まずは、「この21万2000円は自由に使っていいのだ」と、肩の力を抜いてください。貯蓄(先取り貯金)を取り分けているので、残りは自由に使えるのです。