作ってみると、現役の生活と老後の生活が「あまりにスッキリわかる!」ことに驚いたので、この式に「人生設計の基本公式」と名付けることにしました(名付け親は、東洋経済オンラインに教育費をテーマにした記事をお書きになっているFPの岩城みずほさんです)。

誰でもすぐに計算できる「人生設計の基本公式」

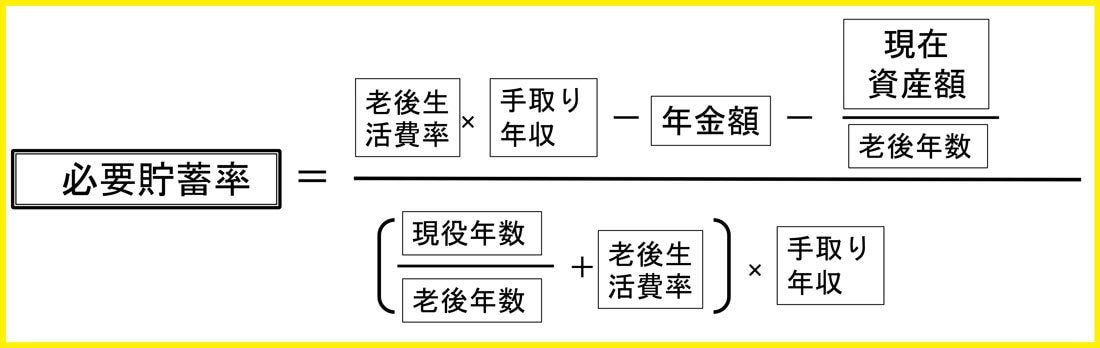

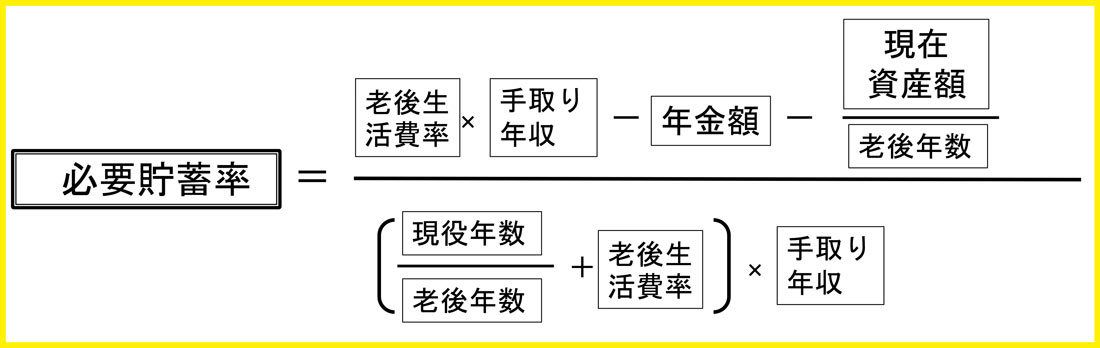

さっそく、「人生設計の基本公式」をご紹介します。分数の上に分数が乗っていたりするなど、いくらか面倒に見える式ですが、計算は実に簡単です。

■ これが「人生設計の基本公式」だ

具体例を一つ計算してみましょう。

例えば、50歳の男性会社員がいて、当面予想される現役時代の「手取り年収」を平均的に見ると600万円くらいだとしましょう。彼は、65歳まで向こう15年間働いて(「現役年数」)、その後、念のためかなりの余裕を見て、65歳から95歳までの30年を「老後年数」として想定しています。

そして、彼は、現在、確定拠出年金などを合わせると1200万円の貯蓄を持っているとします。また、「年金定期便」を見ると、年額で180万円程度の厚生年金を期待することができそうです。

現役時代の手取り年収を月額に直すと50万円ですが、老後の生活費はこの7割(「老後生活費率」=0.7)の月額35万円欲しいと思っているとします。彼は、当面の可処分所得のうち、どのくらいを貯蓄しなければならないのでしょうか(「必要貯蓄率」)。ちなみに、FPに聞くと、「老後の生活費は、現役時代の七掛けくらいです」と聞くことが多い。

それでは、実際に計算してみましょう。慣れると、電卓(スマホでもOK)があれば暗算できますが、最初は、紙にメモを取りながら計算するのがいいでしょう。

① まずは分子のほうから計算しましょう。現役時代の「手取り年収」600万円に「老後生活費率」の0.7(倍)をかけ算します。答えは、420万円です。

② 次に、「現在資産額」1200万円を「老後年数」の30年で割り算しておきましょう。40万円になります(つまり、現在の資産を老後に取り崩せる1年当たりの金額です)。

③ ①②をもとに、分子全体の数字を計算しましょう。420万円から、年金額180万円を引いて、さらに40万円を差し引くと、200万円になります。

④ 分母の方に移ります。「現役年数」を「老後年数」で割り算して下さい。この男性の場合、15年を30年で割るので、0.5です。

⑤ 先ほどの0.5に「老後生活費率」の0.7を足します。1.2になります。

⑥ この1.2を「手取り年収」600万円に掛けると720万円になり、これが分母です。

⑦ 勇気を出して(!)、分子の200万円を、分母の720万円で割ってみて下さい。0.2777……という答えが出ます。そう、約27.8%があなたに必要な貯蓄率です。600万円の手取り所得から27.8%を貯めるということは、現役時代は年間手取り433万2000円で暮らして、老後は303万2400円で暮らす生活になります。

{kind=link}