国際分散投資モデルを変えられない理由

運用による巨額含み損が世間から揶揄されているが、河野次期理事長は「国際分散投資のビジネスモデルは捨てきれない」と語る。なぜか。構造的問題があるからだ。

各市町村にある農協の貯金規模は実に82兆円。うち40兆円が都道府県単位の信連を経て農林中金に余剰資金として集まってくる。小口では効率が悪く、農協や信連には運用のノウハウもないからだ。この受け皿が農林中金だが、組織自体が小さいため運営費用は少なくて済む。こうした理由から系統組織に対しては「奨励金」という名目で、市場平均を超す高金利を提供してきた。

ただし、農林中金には企業向け貸し出しの基盤やマンパワーがない。かつて系統の余剰資金は、不動産市場やノンバンク市場に流れ、不良債権化したこともある。国債市場でも農林中金の資金量は大きすぎるゆえ身動きが取りづらい。金利も低いため、奨励金を払うだけの必要な利益を上げられない。結局、ベストな選択とされたのが国際分散投資であり、流動性の高い米国の信用市場だった。現在は為替リスクをヘッジしつつ資金の5割近くを外貨建ての有価証券で運用している。

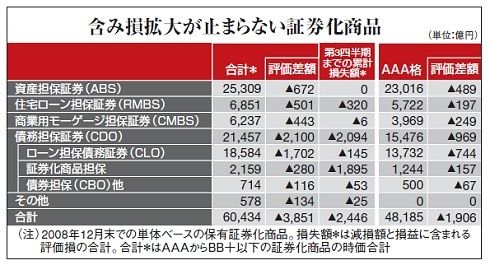

しかし、世界的な株価暴落で、巨額の含み損を抱える結果となった。08年12月末時点での有価証券全体の含み損は非開示だが、証券化商品の保有が約6兆円、評価差額は3851億円で、今期すでに2446億円の損失が出ていることは開示している。

今後さらに膨らむことは確実だが、時価会計の緩和に伴い、一部の有価証券を市場での取引価格ではなく理論価格に替えている。増資発表の場でも、「時価が市場混乱で下落しているだけ。証券化商品はすべて担保となっている資産のキャッシュフローが出ており、9割は元本毀損の恐れがない」と主張した。

年度末にはかなりの金額の証券化商品の区分を「その他有価証券」から「満期保有目的の債券」に変更することが予想される。評価損をバランスシートに計上する必要がなくなり、損失額を固定できるからだ。すでに信金中央金庫は農林中金と同じ新日本監査法人の認可を得て、08年12月末で変動利付国債の他に企業ローン証券化商品も満期保有目的に変えている。変更できるものは限られるが、一定の歯止めはかけられる。

河野次期理事長は会見で、巨額増資の“恩義”に対し、利息・配当金を中心とする利益は「内部留保でなく系統へ目いっぱい還元する」と繰り返した。「投資銀行のようだ」ともてはやされた運用部門も当面、鳴りを潜める。ただ今後、償還される資金や新たに系統から上がってくる資金をどう高利回りで運用するのか。運用環境が大きく悪化した中、その打開策は見えないままだ。

(大崎明子 撮影:梅谷秀司 =週刊東洋経済)