アメリカの経済・金融情勢が停滞色を強める中、円高・ドル安は着実に進んでいるが、アメリカの金利低下幅が大きい割には円高が限定的なものにとどまっているのも確かだ。これにはいくつかの理由が考えられる。かつて東洋経済オンライン記事『日本企業の対外直接投資の流れは止まらない』でも述べたように、対外直接投資を通じた円の売り切りが幅を利かせていることの影響も引き続きあろうかと思われる。

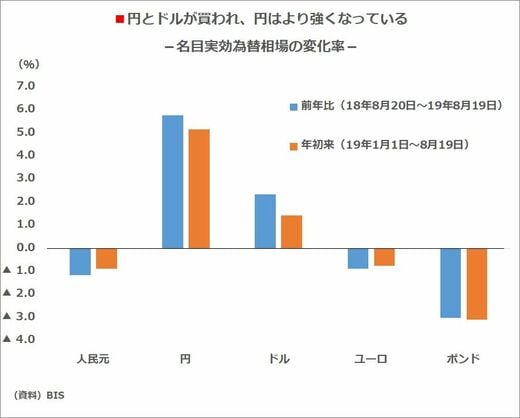

しかし、足元の動きに関してはもっと分かりやすい理由もある。常に「相手がある話」の為替の世界では「相対的にマシ」であることが買われる理由になる。そこで国際決済銀行(BIS)の公表する日次の名目実効相場(NEER)を見ると、ドルは年初来でプラス2.4%、前年比でプラス1.5%と上昇していることが分かる。つまり、為替相場全体を見ると円高であり、かつ、ドル高なのだ。

アメリカの経済が失速して金利が下がる中でも経済・金融情勢が他国に比して「相対的にマシ」である以上、ドル相場は下がらない(そもそも下がっても金利はまだ高い)。同期間に人民元が年初来マイナス1.2%、前年比マイナス0.9%、同様に、ユーロがマイナス0.9%・マイナス0.7%、英ポンドがマイナス3.0%・マイナス3.1%と軒並み売られていることが明示的だ。

ユーロが沈没し、着実に円が上昇へ

アメリカに見切りをつけて他国・地域に資金を寄せようにも人民元はさておき、欧州も政治・経済情勢が悲惨すぎて受け皿にならない。

本来、世界最大の経常黒字を備え、緩和余地も限定的なユーロはドル売りの受け皿として期待すべき存在だが、大黒柱のドイツにリセッション懸念がくすぶり、域内3番目の経済大国であるイタリアで政治空白が発生、ブレグジットの行方もわからずじまいという状況では買うに買えない。それだけ悲惨な状況に賭けて金利面での見返りがあればよいが、南欧諸国以外の長期金利がおおむねマイナス圏に沈没しているという、いかんともしがたい現状がある。

かかる状況下、通貨高の按分は世界最大の対外債権国通貨で金融緩和による応戦余地が乏しい円に回ってきやすい。上述の名目実効相場を見れば、同期間の円がプラス5.8%・プラス5.2%と騰勢を強めていることがその証左だ。緩やかながら1ドル=100円割れに向かって地合いは固まりつつあると見る。

※本記事は筆者の個人的見解であり、所属組織とは無関係です