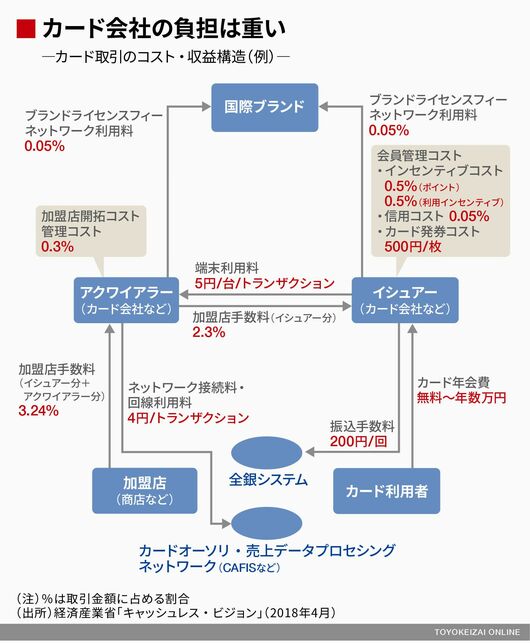

加盟店管理会社(下図のアクワイアラー)やカード発行会社(イシュアー)は、国際ブランドに手数料を支払い、決済ネットワークの通信コストや銀行の振込手数料を負担している。自社システムの開発・維持負担も重い。プラスチックカードの作成費やマーケティング費用のほか、海外に比べて充実しているというポイント還元の原資も確保しなければならない。

中小企業は1件当たりの利用金額が少額となりがちで、その分コストも割高になる。加盟店の扱う商品・サービスが公序良俗に反していないか、利用者が詐欺などのトラブルに巻き込まれることはないかなど、契約時の審査やその後のモニタリングは、企業規模が小さいほど手間と費用がかかる。

ポイント還元は1年限定だが…

今回のポイント還元は、2019年10月の消費税導入から1年間と、「期間限定」になる見通しだ。ただし、いったん契約で手数料を引き下げてしまえば、政府のポイント補助がなくなったからといって、手数料を元の水準に戻すのは困難だろう。

Suicaなどの電子マネーが普及してきたといっても、キャッシュレス決済の9割は依然としてクレジットカードが占める。一方、脱現金が進んだ海外は、欧州を中心にデビットカード決済の国が多い。カード会社が消費者に信用を与え、消費者は後払いでよいクレジットと違って、デビットでは、カード利用と同時に支払い口座から即時に利用金額が支払われる。与信の審査などがない分、運営コストは安くて済む。

日本ではクレジットカードは1回払いやリボ払いなど、多様な支払い方法を用意している。だが、利用の実態は「マンスリー・クリア」と呼ばれる1回払いがほとんど。「クレジットカードの利用は借金」といった意識が強く、「早く返したい」「購入金額以外に手数料を払いたくない」と思う気持ちがあるようだ。ところが、キャッシュレス・ビジョンによると、海外では「クレジットカードは基本的にリボ払い」という。