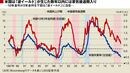

現状ではトルコリラは、購買力平価で考えた水準よりも安い状態にあるが、その背景には以下のような理由が考えられる。

(1) 経常赤字であること。対GDP(国内総生産)比で4~5%の赤字が続いており、海外からの資金調達に依存する中、米FRBの利上げなどから資金が引き上げられるのではないかと不安視されている。(2) 対外的緊張 。米国とのビザ発給相互停止問題(しかし12月28日には全面再開)やEU(欧州連合)から人権問題で批判されていること。(3) インフレ率の高止まり。 政治的要因で利上げが難しい中、2017年11月のCPI(消費者物価)上昇率が約12%に達するなどインフレが深刻なこと。

筆者はこれらの割安となる要因については以下のように考えており、市場が過剰反応していると思っている。

5年程度の固定利付債券は一つの選択肢

まず、経常赤字についてだが、人口増加による輸入拡大が主因であり、外貨建て債務の借り手も外貨建て売り上げのある大企業中心となっている。また、 2019年11月の大統領・統一議会のダブル選挙に向け、外交より内政を優先しており、当面は対外的な摩擦が継続する可能性もあるものの、米国はトルコにとって最大の焦点であるクルド人部隊への武器供与停止を明言している。欧州とはシリアからの難民問題で協力関係が成立した。ロシアとの接近も続いている。

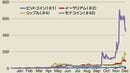

インフレ率については、主な原因である通貨安による輸入物価高問題は2018年初には一巡しており、今後は低下が見込まれる。 実際、2018年、2019年のCPIはブルームバーグによれば、コンセンサス予想として、それぞれ9.5%、8.6%に改善見通しである。

つまり、いずれの理由においてもリスクに過剰に反応しているものと思われる。もちろん、懸念材料もある。トルコは貯蓄率が低く経常収支の恒常的に赤字であることを材料に、リラが売り込まれてしまう可能性は否定できない。またクルド人問題も含めて政治・社会情勢が盤石であるとは言い難い。

以上のような論点以外に、国の財政運営状況や金融システムの安定性、経済構造の変化や地政学リスク、エルドアン大統領の安定度や対抗勢力に対する評価などによって、購買力平価の数字は調整していく必要があるが、ここでは紙面に限りがあるため、割愛する。

ただ、トルコリラに関しては、そもそも水準自体が割安である上に、インフレ率が金利水準を下回ると予想されることがポイントである。高いクーポン(債券の金利)を持ち、世界銀行などの信用力の高い世界的な金融機関の発行する中長期(現在は5年満期程度の債券の金利水準が高い)の債券に投資し、短期の為替変動に振り回されることなく保有するというスタンスならば投資対象になるのではないか。