1/4 PAGES

2/4 PAGES

3/4 PAGES

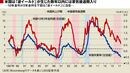

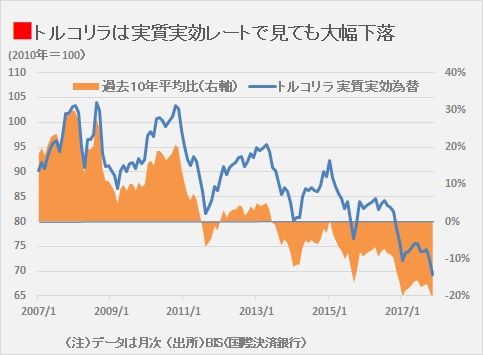

また、トルコリラの実質実効レート(多通貨の中での実力を見るもので、かつ、インフレの影響を除いたもの)も、過去10年の平均と比較して足元は下げている。

実際の投資となると、名目為替レートとなるが、名目為替レートは当然インフレの影響を受けることになる。対ドルであれば、トルコのインフレ率が米国よりも高いのであれば、その分だけ為替はリラ安になるはずだからである。高インフレ通貨は時間の経過とともに下落する、つまりある時点で割安であったとしても、その後に上昇するとは限らないことには注意が必要だ。割安の是正=名目レートの上昇ではない。

インフレ率より金利が高ければ利益が得られる

仮にドルよりもリラのインフレ率が10%高いとすると、1年後にはリラはドルに対して10%下落するはずである。ある時点で5%割安だった場合に、ちょうど1年後に割安は是正されたとしても、絶対値としては5%下落することになるのである。

それでは儲からないように思えるが、ポイントは金利差である。冒頭に述べたように外貨投資の損益は「価格変動」と「金利」の合計なので、この場合、もし金利が10%であれば1年後には金利分の10%から為替の下落5%を引いた5%が利益となる。

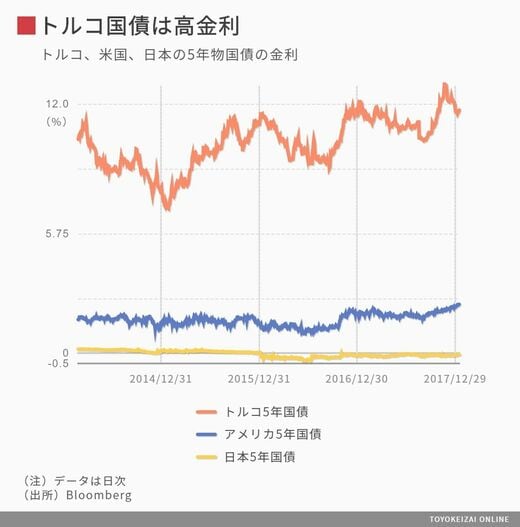

通常、金利の高い通貨を発行している国はインフレ率が高いため、基本的に高金利の効果はインフレで相殺される。しかしながら、実際の市場では、通貨防衛目的などから政策的に、インフレ水準以上に金利が高く設定されることはよくある。金利水準がインフレよりも高い場合に、超過収益の原資となるのである。

4/4 PAGES