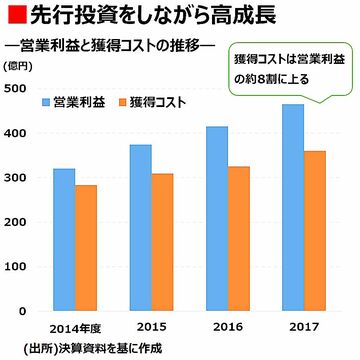

光通信の業績が絶好調だ。前2017年3月期は営業利益が10%増の415億円となった。今2018年3月期も同11%増の465億円と2ケタ成長を着実に達成しそうだ。「獲得コスト」(顧客獲得のための代理店手数料など。前期325億円、今期360億円)をかけたうえで2ケタ増益を見込む。将来への布石を十二分に打ちながらの連続増益である。

2000年代初頭のITバブル期に携帯電話販売店を急激に拡大したことから、光通信といえば携帯ショップのイメージが根強い。実際、携帯販売店では大手の一角を占める。だから、イメージは決して間違いではない。

ただ、現在は携帯端末販売はあくまでも3つの収益柱の一つだ。「オフィス関連事業」と「回線事業」が携帯ショップの「SHOP事業」と同等の140億円台の部門営業利益を稼ぐ(2017年3月期)。オフィス関連事業は携帯電話やLED蛍光灯、複合機、固定電話などの販売。回線事業は自社の光サービス、データカード、SIM(携帯端末に挿して使う通信に必要なカード)などを販売する事業のことである。

継続課金の「ストック利益」を重視

光通信の強みは顧客基盤の厚みにある。「法人90万社、個人120万人の基盤がある。特に中小企業が多い」(玉村剛史社長)。そして、毎月課金する商材を購入する顧客、つまり「継続課金する顧客」からの利益を「ストック利益」と称し、その利益成長を重視してきた(獲得コストがかかるため、イコール営業利益ではない)。

同社は販売時の一時金収入とストック利益の多寡で事業を分類する。一時金収入は多いがストック利益が少ない「一時金事業」、一時金収入の方がストック利益よりも多い「低ストック事業」、販売時は赤字が先行するが販売後のストック利益が多い「高ストック事業」の3つだ。

ITバブル後の光通信を支えてきたOA機器販売は、販売後に消耗品の貢献が見込めるものの、販売時の売上高が圧倒的に大きい一時金事業。祖業といえる携帯電話や固定回線の販売は低ストック事業だ。これらの事業は衰退期に入りつつある。

この記事は有料会員限定です

残り 1170文字